Die Bundesregierung hat ein Konjunkturpaket zur Bekämpfung der wirtschaftlichen Auswirkungen der Corona-Pandemie verabschiedet. Darin vorgesehen ist eine Reduzierung der Umsatzsteuer von 19% auf 16% und von 7% auf 5%. Zeitlich befristet vom 01.07. bis 31.12.2020.

Damit in der Excel-Vorlage-EÜR-2020 16% und 5% dargestellt werden können, sind Anpassungen notwendig, die ich in mehreren Beiträgen erkläre.

Beitragsübersicht

Beitrag 1 – Juni 2020:

Den ersten Beitrag zur Corona-Umsatzsteuer-Anpassung veröffentlichte ich unmittelbar nach der Gesetzesänderung. In dem Beitrag lernst Du, wie Du in der Excel-Vorlage-EÜR-2020-Vorsteuerabzugsberechtigt die USt.Sätze 5% und 16% hinterlegst und wie Du die Tabelle USt.Voranmeldung anpasst. Zusätzlich stand Dir ab 17.06.2020 eine aktualisierte Version 1.2 zum Download bereit.

Beitrag 2 – Januar 2021:

Nachdem das Jahr 2020 zu Ende gegangen war und die Bundesregierung den Vordruck für die USt.Erklärung 2020 veröffentlicht hat, war es Zeit für den zweiten Beitrag zur Corona-Umsatzsteuer-Anpassung. In diesem lernst Du, wie Du die Umsatzsteuer-Erklärung für das Jahr 2020 korrekt erstellst. Zusätzlich stand Dir ab 21.09.2021 eine aktualisierte Version 1.3 zum Download bereit.

Beitrag 2 – Umsatzsteuer-Erklärung

Die USt.Senkung macht die USt.Erklärung für 2020 leider komplizierter. Das finde ich schade, da es mein Anliegen ist, Dir eine möglichst einfache Buchhaltungs-Vorlage zur Verfügung zustellen. Nichtsdestotrotz musst Du Dich dieses Jahr unter Umständen mehr mit Deinen Zahlen befassen. Aber vielleicht hat dies auch etwas positives. Denn Du verstehst mehr Zusammenhänge innerhalb der Excel-Vorlage und dies macht Dich fitter und fehler-resistenter für die nächsten Jahre. In denen es dann ja hoffentlich wieder gewohnt einfach ist. Du kannst mir gerne einen Kommentar hinterlassen, ob und wie Du die Erklärung hinbekommen hast oder eine Mail schreiben.

In diesem zweiten Beitrag lernst Du, wie Du die Umsatzsteuer-Erklärung für das Jahr 2020 erstellst und die reduzierten USt.Sätze korrekt berücksichtigst.

Öffne Deine Excel-Vorlage-EÜR-2020 und springe in die Tabelle USt.Erklärung.

Die Umsatzsteuer-Erklärung für das Jahr 2020 übermittelst Du an das Finanzamt via mit MeinElster. Logge Dich in MeinElster ein, lege ein neues Formular Umsatzsteuer-Erklärung für 2020 an und übernehmen die Standard-Werte wie Name und Anschrift.

Die Reihenfolge der Felder, die Du ausfüllen musst, erkläre ich nicht der Nummerierung nach, sondern der Komplexität nach. Wir beginnen mit den einfachen Feldern.

Vor der Erstellung der USt.Erkl. müssen alle USt.Voranmeldungen abgeschlossen und übermittelt sein.

Teil 1: Vorauszahlungssoll

Das Feld Vorauszahlungssoll steht in der Umsatzsteuer-Erklärung 2020 in der Zeile 168.

Du kannst in MeinElster in (fast) jeder Zeile auf den blauen Kreis klicken, um einen Info-Text zu der jeweiligen Zeile anzuzeigen. In Zeile 168 lautet dieser:

Vorauszahlungssoll ist die Summe der angemeldeten beziehungsweise festgesetzten Umsatzsteuer-Vorauszahlungen/Überschüsse aus dem Voranmeldungsverfahren einschließlich der Sondervorauszahlung für die Dauerfristverlängerung. Ob die Vorauszahlungen bereits entrichtet sind oder ob das Finanzamt einen Überschuss bereits ausgezahlt hat, ist für das Vorauszahlungssoll ohne Bedeutung. In den Fällen, in denen bereits eine Festsetzung der Umsatzsteuer für den Besteuerungszeitraum vorliegt, ist die bisher festgesetzte Umsatzsteuer als Vorauszahlungssoll einzutragen.

Öffne die Excel-Vorlage-EÜR-2020 und klicke in die Tabelle USt.Erklärung. Du kannst das Vorauszahlungssoll ablesen. Trage diesen Wert mit den Nachkommastellen in MeinElster ein.

Solltest Du für das Jahr eine Sondervorauszahlung für eine Dauerfristverlängerung beantragt haben, muss Du die Sondervorauszahlung zum Vorauszahlungssoll hinzurechnen. Die Sondervorauszahlung musst Du bezahlen, wenn Du eine Dauerfristverlängerung beantragst und Monatszahler bist. Wenn Dir das nicht bekannt vorkommt, hast Du vermutlich keine Sondervorauszahlung geleistet.

Teil 2: Vorsteuerbeträge von Rechnungen aus anderen Unternehmen

Das Feld Vorsteuerbeträge von Rechnungen aus anderen Unternehmen steht in der Umsatzsteuer-Erklärung 2020 in der Zeile 122.

Auch hier steht Dir ein Info-Text zur Verfügung.

Öffne die Excel-Vorlage-EÜR-2020 und klicke in die Tabelle USt.Erklärung. Du kannst den Wert ablesen und mit den Nachkommastellen in MeinElster eintragen.

Zum Verständnis:

Die Formel zur Berechnung des Werts in C6 lautet:

=USt.Voranm!K21

Das heißt, dass die Zelle C6 in die Tabelle USt.Voranm geht und den Wert aus der Zelle K21 ausliest. In K21 in der Tabelle USt.Voranm. fließen die Vorsteuerbeträge aus den Tabelle Ausgaben, Bewirtung, GWG-Sammelposten sowie Anlagevermögen zusammen. Dieser Wert muss nicht nach den USt.Sätzen aufgegliedert werden.

Teil 3: Lieferungen und sonstige Leistungen

Teil 3.1: Lieferungen und sonstige Leistungen zu 7%

Das Feld Lieferungen und sonstige Leistungen zu 7% steht in der Umsatzsteuer-Erklärung 2020 in der Zeile 41.

Auch hier steht Dir ein Info-Text zur Verfügung.

Öffne die Excel-Vorlage-EÜR-2020 und klicke in die Tabelle USt.Erklärung. Du kannst den Wert ablesen und ohne die Nachkommastellen (also abgerundet) in MeinElster eintragen.

Zum Verständnis:

Die Formel zur Berechnung des Werts in C4 lautet:

=SUMMEWENN(Einn!G2:G3000;7%;Einn!F2:F3000)

Das heißt, dass die Zelle C4 in die Tabelle Einn geht und dort alle Datensätze auswählt, die in Spalte G (USt.Satz) den Wert 7% enthalten. Und bildet dann von den gefilterten Datensätze die Summe über die Spalte F (Netto).

Die Steuer auf den eingegebenen Wert wird in MeinElster automatisch berechnet und angezeigt.

Teil 3.2: Lieferungen und sonstige Leistungen zu 19%

Das Feld Lieferungen und sonstige Leistungen zu 19% steht in der Umsatzsteuer-Erklärung 2020 in der Zeile 38.

Auch hier steht Dir ein Info-Text zur Verfügung.

Öffne die Excel-Vorlage-EÜR-2020 und klicke in die Tabelle USt.Erklär. Du kannst den Wert ablesen und ohne die Nachkommastellen (also abgerundet) in MeinElster eintragen.

Die Formel zur Berechnung des Werts in C3 lautet:

=SUMMEWENN(Einn!G2:G3000;19%;Einn!F2:F3000)

Das heißt, dass die Zelle C3 in die Tabelle Einn geht und dort alle Datensätze auswählt, die in Spalte G (USt.Satz) den Wert 19% enthalten. Und bildet dann von den gefilterten Datensätze die Summe über die Spalte F (Netto).

Die Steuer auf den eingegebenen Wert wird in MeinElster automatisch berechnet und angezeigt.

Zwischen-Fazit

Bis hierhin ist das Vorgehen analog der Vorjahre. Jetzt ist Deine Aufmerksamkeit gefordert.

Teil 3.3: Lieferungen und sonstige Leistungen zu 5% und 16%

Für Lieferungen und sonstige Leistungen zu 5% und für Lieferungen und sonstige Leistungen zu 16% gibt es in der Umsatzsteuer-Erklärung 2020 keine eigenen Zeilen.

Die Umsätze müssen zusammen in die Zeile Umsätze zu anderen Steuersätzen eingetragen werden (Zeile 45 in der Umsatzsteuer-Erklärung 2020).

Auch hier steht Dir ein Info-Text zur Verfügung.

Um die Werte eintragen zu können, müssen wir diese mit einer neuen Formel in Excel erst berechnen. Wie Du diese Formel erstellst, lernst Du in dem folgenden Video.

Zwischen-Fazit

Damit haben wir die Umsätze abgearbeitet, die sich aus der Tabelle Einnahmen ergeben. Wenn Du keine Leistungsentnahmen (Kfz, Telefon, Waren) hast, kannst Du an dieser Stelle aufhören und der Aufwand mit den reduzierten USt.Sätzen hielt sich in Grenzen.

Teil 4: Unentgeltliche Wertabgaben

Teil 4.1: Unentgeltliche Wertabgaben zu 7%

Das Feld unentgeltlichen Wertabgaben nach § 3 Abs. 1b UStG zu 7% steht in der Umsatzsteuer-Erklärung 2020 in der Zeile 42.

Auch hier steht Dir ein Info-Text zur Verfügung.

Öffne die Excel-Vorlage-EÜR-2020 und klicke in die Tabelle USt.Erklär. Du kannst den Wert ablesen und ohne die Nachkommastellen (also abgerundet) in MeinElster eintragen.

Die Formel zur Berechnung des Werts in C5 lautet:

=SUMMEWENN(Sonst.Leist.Entn.!D2:D500;7%;Sonst.Leist.Entn.!C2:C500)

Das heißt, dass die Zelle C5 in die Tabelle Sonst.Leist.Entn. geht und dort alle Datensätze auswählt, die in Spalte D (USt.Satz) den Wert 7% enthalten. Und bildet dann von den gefilterten Datensätze die Summe über die Spalte C (Netto).

Die Steuer auf den eingegebenen Wert wird in MeinElster automatisch berechnet und angezeigt.

Teil 4.2: Unentgeltliche Wertabgaben zu 19%

Das Feld unentgeltlichen Wertabgaben nach § 3 Abs. 1b UStG zu 19% steht in der Umsatzsteuer-Erklärung 2020 in der Zeile 39.

Auch hier steht Dir ein Info-Text zur Verfügung.

Wenn Du keine Privatentnahme Telekommunikation und keine private Kfz-Nutzung hast, aber andere unentgeltliche Wertabgaben zu 19%, dann fahre mit dem Abschnitt C fort. Ansonsten musst Du die Vorlage erst noch Anpassen.

Wenn Du Privatentnahme Telekommunikation hast, befolge die Anweisungen im Abschnitt A und

wenn Du Private Kfz-Nutzung hast, befolge die Anweisungen im Abschnitt B.

Abschnitt A: Anpassung der Privatentnahme Telekommunikation

Wenn Du Telefon und / oder Internet nicht ausschließlich betrieblich nutzt, muss Du die private Nutzung als Privatentnahme verbuchen. Die Privatentnahme ist Umsatzsteuerpflichtig und erhöht die Betriebseinnahmen.

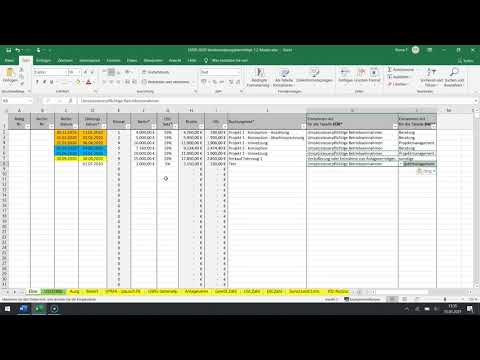

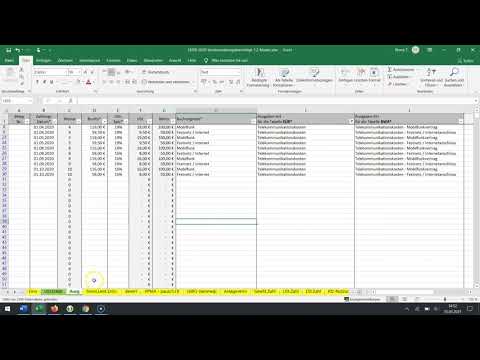

Diese Privatentnahme Telekommunikation findet in der Tabelle Sonstige Leistungsentnahmen (Sonst.Leist.Entn.) statt. Öffne diese.

Der Bereich Privatentnahme Telekommunikation bildet die Summe über die BWA-Kostenarten Telekommunikationskosten – Mobilfunkvertrag und Telekommunikationskosten – Festnetz / Internetanschluss in der Tabelle Ausgaben. Für jede der beiden Kostenart kann ein Prozentsatz für die Privatnutzung hinterlegt werden. Dieser Prozentsatz wird mit der Summe der Kosten multipliziert. Die sich dann ergebenden Produkte werden summiert und der Wert wird links in die Übersicht (Zeile 2) aufgenommen. Da Telekommunikation dem Regelsatz von 19% unterliegt, wird in der Vorlage von Haus aus die Privatentnahme mit 19% versehen.

In 2020 hast Du Deine Kosten für Telekommunikation in der Tabelle Ausgaben jedoch nicht nur zu 19% verbucht, sondern auch zu 16%. Daher muss (müsste) die Summe über die BWA-Kostenarten aufgegliedert werden nach 19% und 16%.

Du hast nun folgende Möglichkeiten:

- Du versteuerst einfach alle Telekommunikationskosten mit 19% und unterscheidest nicht nach 19% und 16%. Dieser Vorschlag ist ungewöhnlich und buchhalterisch auch nicht ganz korrekt. Es ist aber auch kein Betrug, da Du ja zu Gunsten des Finanzamtes agierst und bewusst ein paar EUR mehr zahlst. Dafür sparst Du Dir aber die Anpassung.

- Der Regelfall ist, dass Du 100% der Ausgaben in die Tabelle Ausgaben buchst und dann in der Tabelle Sonst.Leist.Entn. die Entnahme buchst; beispielsweise in Höhe von 30%. Alternativ kannst Du auch in der Tabelle Ausg gleich nur die 70% buchen. Dann musst Du in der Tabelle Sonst.Leist.Entn. auch nichts entnehmen. Das Ergebnis ist dasselbe. Du kannst also alle Einträge in der Tabelle Ausg. korrigieren.

- Du gliederst die Kosten für Telekommunikation in der Tabelle Sonst.Leist.Ent. nach 19% und 16% auf. Wie dies geht, lernst Du in dem folgenden Video. Zur Orientierung hier noch einmal die Schritte aus dem Video als Übersicht.

- Telekommunikationsblock kopieren

- Werte anpassen

- Per Hand oder

- Per Formel

- Neue Zeile einfügen nach Zeile 2 (Minute 06:41 im Video):

- Spalte A, B kopieren

- C neu verlinken

- D = 16%

- E, F, G kopieren

Nachdem nun die fehlerhaften 19% Umsätze entfernt wurden, musst Du Dich für einen der folgenden Wege entscheiden.

- Wenn Du keine private Kfz-Nutzung hast, springst Du zum Abschnitt C und beendest den Teil Unentgeltliche Wertabgaben zu 19%.

- Wenn Du privat Kfz-Nutzung hast, fährst Du mit dem Abschnitt B fort, um auch diese anzupassen.

Abschnitt B: Anpassung der Kfz-Nutzung

In der Tabelle Kfz-Nutzung wird die private Nutzung des Kfz verbucht, welches zum Betriebsvermögen gehört.

Link-Tipp: Hier kannst Du Dich zum Thema EÜR und Kfz noch einmal einlesen.

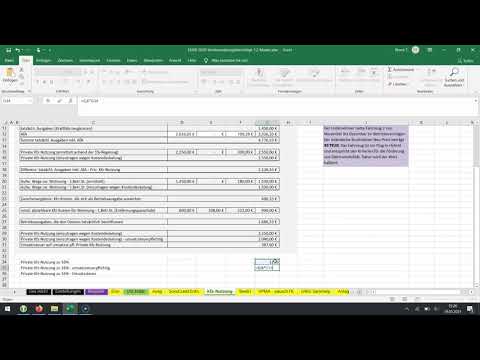

Die private Kfz-Nutzung steht in der Tabelle in der Zelle D29.

Da nicht alle Kfz-Kosten der Vorsteuer unterliegen, musst Du bei der 1%-Methode auch nicht auf die komplette Privatentnahme die Umsatzsteuer zahlen. Sondern nur auf 80%.

Daher wird in der Zelle D30 die private Kfz-Nutzung umsatzsteuerpflichtig ausgegeben.

Auf diese wird im Regelfall 19% Umsatzsteuer berechnet.

Für 2020 musst Du diesen Wert jedoch auseinandernehmen und den einen Teil zu 19% und den anderen Teil zu 16% besteuern. Und Du musst die Verlinkung in der Tabelle USt.Erkl. anpassen.

Wie das geht, lernst Du in dem folgenden Video.

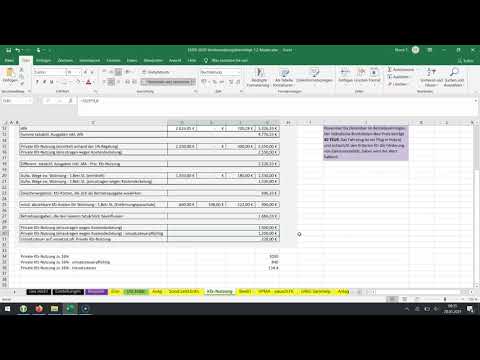

Private Kfz-Nutzung in der EÜR in Zelle D7

Trotz der Anpassung der Formeln in der Tabelle Kfz-Nutzung, wird in der Tabelle EÜR in der Zeile 19 die private Kfz-Nutzung mit dem bisherigen Wert ausgegeben. Das sollte soweit passen. Ich möchte nur darauf hinweisen, so dass Du beim Übertragen der Daten in die Anlage EÜR aufmerksam bist.

Private Kfz-Nutzung in der EÜR in Zelle D4

In der Zelle D4 (vereinnahmte Umsatzsteuer sowie Umsatzsteuer auf unentgeltliche Wertabgaben) in der Tabelle EÜR muss die Formel um die 16% USt. auf Kfz-Nutzung (’Kfz-Nutzung‘!G36) ergänzt werden.

Alte Formel: =SUMME(Einn!I2:I3000) + SUMME(Sonst.Leist.Entn.!F2:F501)+’Kfz-Nutzung‘!D31:G31

Neue Formel: = SUMME(Einn!I2:I3000) + SUMME(Sonst.Leist.Entn.!F2:F501)+’Kfz-Nutzung‘!D31:G31+’Kfz-Nutzung‘!G36

Unter Umständen steht in Deiner bisherigen Formel nicht F501 sondern nur F500. Dies ist abhängig davon, welche Anpassungen von oben Du bisher umgesetzt hast. Wichtig ist, dass du den letzen Teil der Formel ergänzt.

Wenn Du den Wert ‚Kfz-Nutzung‘!G36 in Deine Formel kopierst, gibt Excel eventuell eine Fehlermeldung aus, da es geschwungene und gerade Ausführungen von dem Zeichen ‚ gibt. Am Besten Du trägst die Formel per Hand ein oder verlinkst einfach die Zelle.

Prüfe nach der Änderung der Formel die Werte. In diesem verrückten Jahr der USt.Anpassung ist leider besonders viel Aufmerksamkeit von Dir gefordert.

Wenn Du fertig bist, fahre mit dem Abschnitt C fort.

Abschnitt C: Unentgeltliche Wertabgaben zu 19% fertig stellen

Nachdem Du eventuelle Anpassungen für die Privatentnahme Telekommunikationskosten und Kfz-Kosten durchgeführt hast und die Werte für 19% korrigiert hast, kannst Du den Bereich Unentgeltliche Wertabgaben zu 19% fertig stellen.

Öffne die Excel-Vorlage-EÜR-2020 und klicke in die Tabelle USt.Erklär. Du kannst den Wert in C3 ablesen und ohne die Nachkommastellen (also abgerundet) in MeinElster eintragen.

Die Formel zur Berechnung des Werts in C3 lautet:

=SUMMEWENN(Sonst.Leist.Entn.!D2:D500;19%;Sonst.Leist.Entn.!C2:C500)+’Kfz-Nutzung‘!D30

Das heißt, dass die Zelle C3 in die Tabelle Sonst.Leist.Entn. geht und dort alle Datensätze auswählt, die in Spalte D (USt.Satz) den Wert 19% enthalten. Und bildet dann von den gefilterten Datensätze die Summe über die Spalte C (Netto). Des weiteren wird aus der Tabelle Private-Kfz-Nutzung der Wert umsatzsteuerpflichtige Private Kfz-Nutzung zu 19% ausgelesen.

Die Steuer auf den eingegebenen Wert wird in MeinElster automatisch berechnet und angezeigt.

Teil 4.3: Unentgeltliche Wertabgaben zu 5% und 16%

Für Unentgeltliche Wertabgaben zu 5% und Unentgeltliche Wertabgaben zu 16% gibt es in der Umsatzsteuer-Erklärung 2020 keine eigenen Zeilen.

Die Umsätze müssen in die Zeile Umsätze zu anderen Steuersätzen eingetragen werden (Zeile 45 in der Umsatzsteuer-Erklärung 2020). Zusammen mit den Lieferungen und sonstigen Leistungen zu 5% und 16% (Siehe Teil 3.3).

Um die Werte eintragen zu können, müssen wir diese mit einer neuen Formel in Excel erst berechnen. Wie Du diese Formel erstellst, lernst Du in dem folgenden Video.

Geschafft

Ich hoffe, die Anleitung inkl. der Videos helfen Dir, die USt.Erklärung für das Jahr 2020 zu erstellen.

Ich hätte Dir den Aufwand gerne erspart, aber die fragwürdige Anpassung der USt.Sätze innerhalb eines Jahres zwingt uns leider zu den Anpassungen.

Du kannst mir gerne einen Kommentar hinterlassen, ob und wie Du mit der Anpassung zurecht kommst.

Frohes Schaffen.