Lerne in dieser Beitragsserie die Behandlung von Kfz-Kosten in der Einnahmenüberschussrechnung (EÜR) kennen.

Den Bereich Kfz in der EÜR habe ich auf Grund seiner Komplexität in 3 Teile aufgeteilt:

Teil 1: Einstieg Kfz in der EÜR

Im Bereich Kraftfahrzeugkosten gibt es in der EÜR grundsätzlich die folgenden Betriebsausgaben-Bereiche:

Unabhängig davon, ob Du ein Kfz hast oder welchem Vermögensbereich es zugeordnet wird, kannst Du die folgenden Ausgaben absetzen.

- Ausgaben für Fahrten zwischen Wohnung und erster Betriebsstätte (Entfernungspauschale) UND

- Ausgaben für Fortbewegung durch Dritte (ÖPNV, Taxi, Zug)

Abhängig davon, welchem Vermögensbereich Dein Kfz zugeordnet wird, kannst Du

- Ausgaben für Kraftfahrzeuge, die zum Betriebsvermögen gehören ODER

- Ausgaben für Kraftfahrzeuge, die zum Privatvermögen gehören

ansetzen

Ausgaben für Fahrten zwischen Wohnung und erster Betriebsstätte (Entfernungspauschale)

Die Aufwendungen für Fahrten zwischen Wohnung und regelmäßiger Arbeitsstätte (erster Betriebsstätte) und Familienheimfahrten stellen keine Dienstreise dar und können nur eingeschränkt wie Betriebsausgaben abgezogen werden (vgl. BMF-Schreiben vom 23.12.2014, BStBl 2015 I S. 26).

Du wirst für diese Fahrten einem Arbeitnehmer gleichgestellt und darfst auch nur diese Kosten ansetzen.

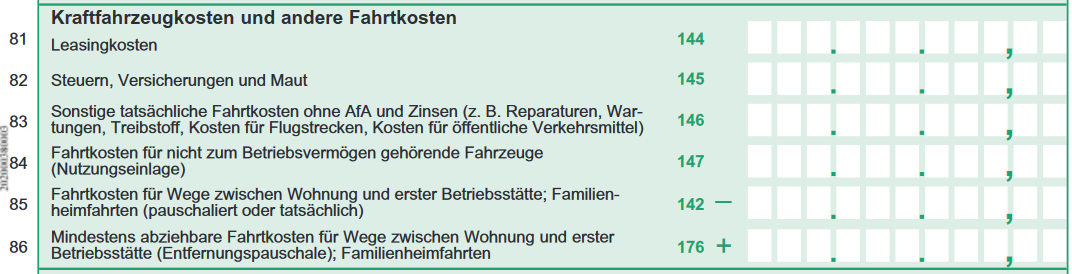

Die Entfernungspauschale wird unter Mindestens abziehbare Kraftfahrzeugkosten für Wege zwischen Wohnung und erster Betriebsstätte (Entfernungspauschale); Familienheimfahrten eingetragen.

In der Anleitung zur Anlage EÜR 2022 steht zu Zeile 86 geschrieben:

Unabhängig von der Art des benutzten Verkehrsmittels sind die Aufwendungen für die Wege zwischen Wohnung und erster Betriebsstätte und für Familienheimfahrten nur in Höhe der folgenden Pauschbeträge abziehbar (Entfernungspauschale): Arbeitstage, an denen die erste Betriebsstätte aufgesucht wird x 0,30 €/km der einfachen Entfernung zwischen Wohnung und erster Betriebsstätte für die ersten 20 km und 0,38 € für jeden weiteren km. Bei Familienheimfahrten sowie bei Fahrten zu einem weiträumigen Tätigkeitsgebiet oder einem betrieblichen Sammelpunkt beträgt die Entfernungspauschale ebenfalls 0,30 € je Entfernungskilometer für die ersten 20 km und 0,38 € für jeden weiteren km (Randnummer 7 des BMF-Schreibens vom 23.12.2014, BStBl 2015 I S. 26). Die Entfernungspauschale gilt nicht für Flugstrecken. Die Entfernungspauschale darf höchstens 4.500 € im Kalenderjahr betragen. Ein höherer Betrag als 4.500 € darf angesetzt werden, soweit Sie ein eigenes oder zur Nutzung überlassenes Kfz benutzen. Übersteigen die Aufwendungen für die Benutzung öffentlicher Verkehrsmittel den im Kalenderjahr insgesamt als Entfernungspauschale abziehbaren Betrag, können diese anstelle der Entfernungspauschale angesetzt werden; die Begrenzung auf 4.500 € gilt nicht. In diesem Fall sind keine Eintragungen in den Zeilen 85 und 86 vorzunehmen.

Zusammengefasst können die folgenden Kosten pro Entfernungskilometer (einfache Strecke) für jeden Arbeitstag als Betriebsausgabe angesetzt werden:

Ab 2021:

Ersten 20 KM: 30 Cent KM

Ab dem 21. KM: 38 Cent pro KM

Bis 2020:

30 Cent pro KM ohne Unterscheidung nach der Entfernung

Berechnungs-Beispiel

Entfernung Wohnung – 1. Betriebsstätte: 30 KM

Arbeitstage pro Jahr: 220

Entfernungspauschale pro Tag:

(20 KM * 0,30 € / KM) + (10 KM * 0,38 € / KM) = 6 € + 3,80 € = 9,80 €

Entfernungspauschale pro Jahr:

9,80 € / Tag * 220 Tage / Jahr = 2.156 € / Jahr

Erste Betriebsstätte

Wenn Du ein nur ein Büro außerhalb Deiner Wohnung hast, ist dies im Regelfall Deine erste Betriebsstätte.

Willst Du mehr Details und Beispiele, lies den Beitrag Erste Betriebsstätte. Dies wird Dir helfen, wenn Du regelmäßig mehrere Orte aufsuchst (Büro, Lager, Werkstatt, Filialen) oder ständig wechselnde Tätigkeitsstätten hast.

In Excel-Vorlage-EÜR berücksichtigen

In der Excel-Vorlage-EÜR trägst Du die Entfernung zwischen Wohnung und erster Betriebsstätte in der Tabelle Kfz-Nutzung ein. Details findest Du in der Bedienungsanleitung.

Ausgaben für Fortbewegung durch Dritte

Ausgaben für Fortbewegung durch Dritte (Taxi, Flugzeug, Bahn, ÖPNV) kannst Du voll als Betriebsausgabe ansetzen. Sie müssen lediglich betrieblich veranlasst sein.

Du trägst sie in das Feld Sonstige tatsächliche Fahrtkosten ohne AfA und Zinsen (z. B. Reparaturen, Wartungen, Treibstoff, Kosten für Flugstrecken, Kosten für öffentliche Verkehrsmittel) ein. In der EÜR 2022 ist dies Zeile 83.

In der Excel-Vorlage-EÜR trägst Du diese Kosten in der Tabelle Ausgaben ein und wählst als Kostenart-EÜR „Sonstige tatsächliche Fahrtkosten“ aus.

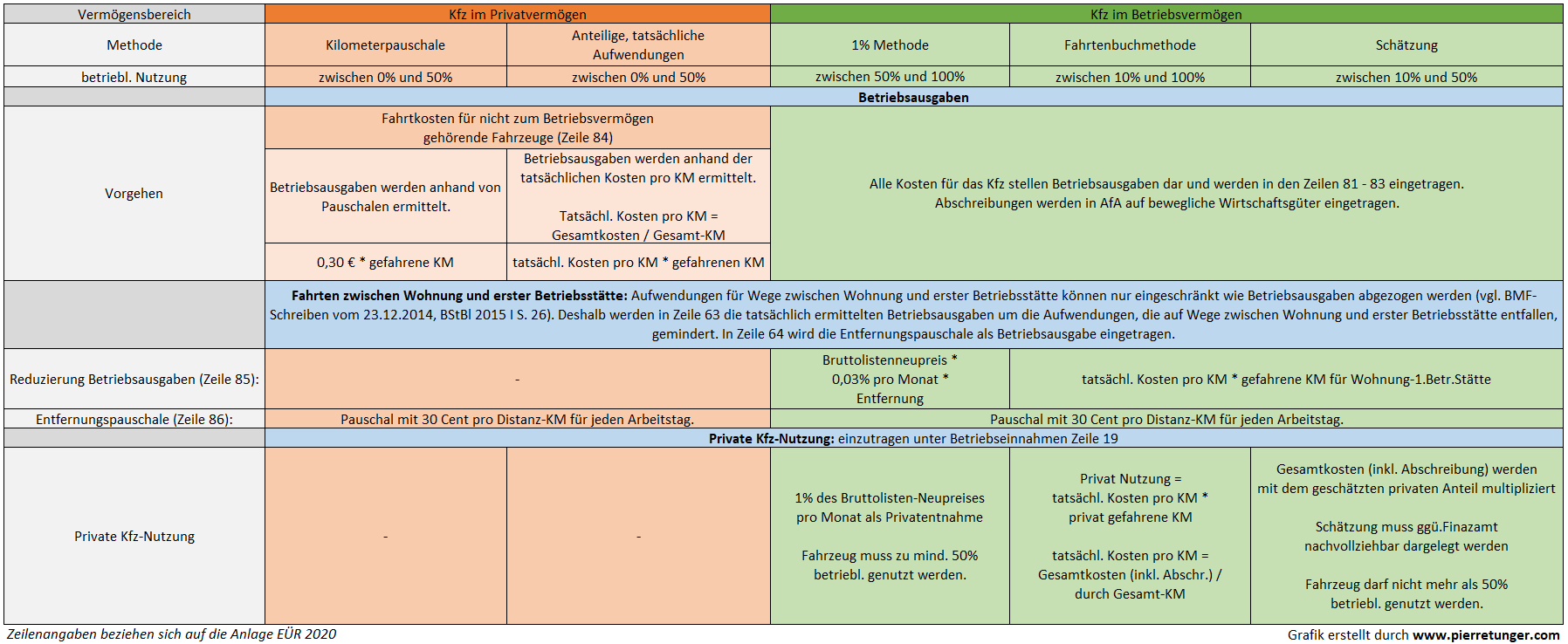

Ausgaben für Fahrzeuge, die zum Privat- oder Betriebsvermögen gehören

Dein Kfz stellt entweder Privatvermögen oder Betriebsvermögen dar. Abhängig von dieser Zuordnung ergeben sich unterschiedliche Folgen. Als erster Schritt muss daher ermittelt werden, ob Dein Kfz zum Privat- oder Betriebsvermögen gehört.

Die folgende Grafik veranschaulicht die 5 Methoden in den 2 Vermögens-Bereichen.

Privatvermögen

Nutz Du Dein Kfz weniger als 10% betrieblich, ist es zwangsläufig Privatvermögen.

Nutzt Du das Kfz zu mindestens 10% aber weniger als 50% betrieblich, hast Du ein Wahlrecht. Du kannst das Kfz dem Betriebs- oder Privatvermögen zuordnen.

Um den betrieblichen Anteil zu ermitteln, teilst Du alle betrieblich gefahrenen Kilometer durch die insgesamt gefahrenen Kilometer.

Beispiel

Betrieblich gefahrene Kilometer pro Jahr: 4.000

Insgesamt gefahrene Kilometer pro Jahr: 10.000

Betrieblicher Anteil: 4.000 / 10.000 = 40%

Für die Berechnung des betrieblichen Anteils sind alle Fahrten relevant, die betrieblich veranlasst sind, also im Zusammenhang mit dem Betrieb stehen. Familienheimfahrten und Fahrten zwischen Wohnung und Betrieb sind betriebliche veranlasst und gehören dazu.

Gehört Dein Kfz zum Privatvermögen, ist die Buchhaltung einfacher, als wenn das Kfz zum Betriebsvermögen gehört.

Folgen

Gehört Dein Kfz zum Privatvermögen oder hast Du kein eigenens Kfz, setzt Du für Dienstreisen Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge an.

Exkurs in die Begrifflichkeiten

Im allgemeinen Sprachgebrauch werden Begriffe oft synonym verwendet oder verwechselt. Die folgenden Begriffe solltest Du kennen.

Dienstreisen sind alle betrieblich veranlassten Fahrten, außer die Fahrten zwischen Wohnung und erster Betriebsstätte.

Machst Du eine Dienstreise mit dem privaten Kfz, werden die Kosten auch Reisekosten genannt. Zur Ermittlung der Reisekosten kannst Du die Kilometerpauschale nutzen oder anteilige, tatsächliche Aufwendungen. Mehr dazu im zweiten Teil dieser Beitragsserie.

Die Kosten für Wege zwischen Wohnung und erster Betriebsstätte werden anhand der Entfernungspauschale ermittelt. Diese wird gelegentlich auch Pendlerpauschale genannt.

Entfernungspauschale und Kilometerpauschale sind nicht das gleich. Als Unternehmer, der seine Buchhaltung selbst meistert, kennst Du jetzt den Unterschied :)

Betriebsvermögen

Es gib 2 Arten von Betriebsvermögen: notwendiges und gewillkürtes.

Notwendiges Betriebsvermögen

Nutzt Du das Kfz zu mindestens 50% betrieblich, stellt es sogenanntes notwendiges Betriebsvermögen dar.

Gewillkürtes Betriebsvermögen

Nutzt Du das Kfz zu mindestens 10% aber weniger als 50% betrieblich, hast Du ein Wahlrecht. Du kannst das Kfz dem Betriebs- oder Privatvermögen zuordnen. Ordnest Du das Kfz dem Betriebsvermögen zu, wird es zum sogenannten gewillkürten Betriebsvermögen.

Folgen

Gehört Dein Kfz zum Betriebsvermögen,

- machst Du Deine tatsächlichen Ausgaben für das Kfz inkl. Abschreibung komplett als Betriebsausgabe geltend,

- ermittelst Du den Nutzungswert für die private Kfz-Nutzung,

- ermittelst Du die Umsatzsteuer auf den Nutzungswert für die private Kfz-Nutzung,

- reduzierst Du die Betriebsausgaben um den Aufwand, der für Wege zwischen Wohnung und erster Betriebsstätte entsteht.

Darstellung gegenüber dem Finanzamt

Ob das Kfz Privat- oder Betriebsvermögen ist, musst Du im Falle einer Betriebsprüfung gegenüber dem Finanzamt glaubhaft machen, sofern es nicht offensichtlich ist (Bspw. Taxiunternehmen, Handelsvertreter). Daher solltest Du für einen repräsentativen Zeitraum von 3 Monaten Deine betriebliche Fahrten sowie die gesamt gefahrenen Kilometer erfassen. Diese Aufzeichnungen gelten auch für die Zukunft, es sei denn Dein Fahrverhalten ändert sich auf Grund neuer betrieblicher Strukturen; dann musst Du die Aufzeichnungen wiederholen.

Kfz-Kosten in der EÜR weiterlesen:

In den folgenden beiden Teilen vertiefst Du Dein Wissen zu den Kfz-Kosten in Abhängigkeit der Zuordnung zum Privat- bzw. Betriebsvermögen.

Keine Steuerberatung

Dieser Beitrag stellt lediglich meine Sicht der Dinge und keine Steuerberatung dar. Alle Angaben sind ohne Gewähr. Die Verwendung der Informationen erfolgt auf Deine eigene Gefahr. Bitte kontaktiere bei Unklarheiten das Finanzamt oder einen Steuerberater. Bitte berücksichtigte auch, dass sich im Steuerrecht durch Gesetzgebung und Rechtssprechung regelmäßig etwas ändert.