Lerne die Betriebseinnahmen in der Einnahmen-Überschuss-Rechnung (EÜR) kennen.

Inhalt der EÜR sind die Betriebseinnahmen und Betriebsausgaben. In diesem Kapitel erläutere ich die Betriebseinnahmen.

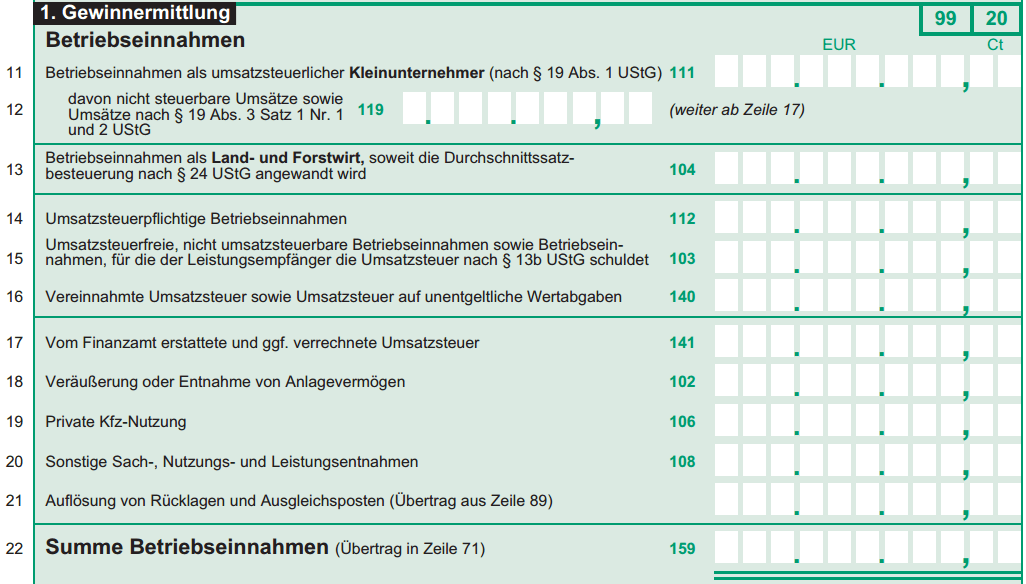

Die Betriebseinnahmen sind in der Anlage EÜR als erstes geregelt. In der Anlage EÜR 2016 sind dies die Zeilen 11-22.

Übersicht der Betriebseinnahmen

Zu den Betriebseinnahmen gehören (siehe Grafik):

- Betriebseinnahmen als umsatzsteuerliche Kleinunternehmer

- Betriebseinnahmen als Land- und Forstwirt

- Umsatzsteuerpflichtige Betriebseinnahmen

- Umsatzsteuerfreie Betriebseinnahmen

- vereinnahmte Umsatzsteuer sowie Umsatzsteuer auf unentgeltliche Wertabgaben

- vom Finanzamt erstattete und ggf. verrechnete Umsatzsteuer

- Veräußerung oder Entnahme von Anlagevermögen

- Private Kfz-Nutzung

- Sonstige Sach-, Nutzungs- und Leistungsentnahmen

- Auflösung von Rücklagen und Ausgleichsposten

Betriebseinnahmen als umsatzsteuerliche Kleinunternehmer

Hier trägst Du als umsatzsteuerlicher Kleinunternehmer Deine Umsätze mit dem Bruttobetrag ein. Umsätze machst Du, in dem Deinen Kunden Rechnungen schreibst z. B. beim Verkauf von Waren oder der Erbringung von Dienstleistungen.

Betriebseinnahmen als Land- und Forstwirt

Diese Zeile ist nur von Land- und Forstwirten auszufüllen, deren Umsätze nicht nach den allgemeinen Vorschriften des UStG zu versteuern sind.

Umsatzsteuerpflichtige Betriebseinnahmen

Trage hier sämtliche umsatzsteuerpflichtigen Umsätze jeweils ohne Umsatzsteuer (netto) ein. Umsätze machst Du, in dem Deinen Kunden Rechnungen schreibst z. B. beim Verkauf von Waren oder der Erbringung von Dienstleistungen.

Umsatzsteuerfreie Betriebseinnahmen

In dieser Zeile sind die nach § 4 UStG umsatzsteuerfreien (z. B. Zinsen) und die nicht umsatzsteuerbaren Betriebseinnahmen (z. B. Entschädigungen, öffentliche Zuschüsse wie Forstbeihilfen, Zuschüsse zur Flurbereinigung, Zinszuschüsse oder sonstige Subventionen) anzugeben.

Außerdem sind in dieser Zeile die Betriebseinnahmen einzutragen, für die der Leistungsempfänger die Umsatzsteuer nach § 13b UStG schuldet. Lese mehr zur Umkehr der Steuerschuldnerschaft auf Wikipedia.

vereinnahmte Umsatzsteuer sowie Umsatzsteuer auf unentgeltliche Wertabgaben

Vereinnahmte Umsatzsteuer

Die Umsatzsteuer, die Du als umsatzsteuerpflichtiger Unternehmer mit Deinen Umsätzen generierst, stellt eine Betriebseinnahme dar. Diese musst Du hier eintragen.

Umsatzsteuer auf unentgeltliche Wertabgaben

Eine unentgeltliche Wertabgabe liegt vor, wenn Gegenständen oder Leistungen des Unternehmens für private Zwecke verwendet werden. Beispielsweise die Nutzung des betrieblichen Telefons oder des betrieblichen Kfz oder die Entnahme von Waren. Diese Wertabgaben unterliegen der Umsatzsteuer. Diese Umsatzsteuer auf unentgeltliche Wertabgaben stellt eine Betriebseinnahme dar und muss hier eingetragen werden.

vom Finanzamt erstattete und ggf. verrechnete Umsatzsteuer

Die vom Finanzamt erstatteten und ggf. verrechneten Umsatzsteuerbeträge stellen eine Betriebseinnahme dar.

Das heißt, wenn Du auf Grund Deiner Umsatzsteuererklärung oder Umsatzsteuervoranmeldung Geld vom Finanzamt erstattet bekommst, trägst Du dies hier ein.

Entsprechend des Zufluss-Abfluss-Prinzips ist das Datum des Geldzugangs relevant und nicht der Zeitraum, für den das Geld erstattet wird.

Veräußerung oder Entnahme von Anlagevermögen

Wenn Du Wirtschaftsgüter des Anlagevermögens (z. B. Maschinen, Kfz) verkaufst, stellt der Erlös eine Betriebseinnahme dar. Diesen trägst Du hier ohne Umsatzsteuer ein.

Wenn Du Wirtschaftsgüter des Anlagevermögens entnimmst, stellt dies ebenfalls eine Betriebseinnahme dar. Diese trägst Du hier in der Regel mit dem Teilwert ein. Entnahme heißt, dass aus Betriebsvermögen Privatvermögen wird. Beispielsweise wenn Du Dein Betriebs-Telefon entnimmst und es danach Deiner privaten Sphäre zuzurechnen ist.

Teilwert

Teilwert ist der Betrag, den ein Erwerber des ganzen Betriebs im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde; dabei ist davon auszugehen, dass der Erwerber den Betrieb fortführt.

Diese Teilwert-Definition nützt Dir im Buchhaltungs-Alltag relativ wenig. Du kannst daher als Teilwert den Restbuchwert ansetzen. Der Restbuchwert ermittelt sich durch Anschaffungskosten (Was Du einst bezahlt hast) abzüglich der Abschreibungen (Wertverlust durch Nutzung).

Private Kfz-Nutzung

Dein Kfz stellt entweder Privatvermögen oder Betriebsvermögen dar. Gehört Dein Kfz zum Betriebsvermögen und Du nutzt es auch für private Zwecke, ist der private Nutzungswert als Betriebseinnahme zu erfassen. Abhängig von der Zuordnung zum Privat- oder Betriebsvermögen entstehen für Dich unterschiedliche Folgen.

Die steuerliche Behandlung von Kfz unterliegt einem ständigen Wandel durch Gesetzgebung, Verwaltungsanweisungen sowie die Finanzrechtsprechung. Eine ausführliche Darstellung findest Du unter private Kfz-Nutzung.

Sonstige Sach-, Nutzungs- und Leistungsentnahmen

Wenn Du Gegenstände oder Leistungen Deines Unternehmens für private Zwecke entnimmst / nutzt, dann liegt eine Entnahme vor, die eine Betriebseinnahme darstellt.

Diese Entnahmen werden auch Privatentnahmen genannt.

Beispiele

- Nutzung des betrieblichen Telefons

- Entnahme von Waren

- Nutzung betrieblicher Maschinen

- Ausführung von Arbeiten am Privatgrundstück durch Arbeitnehmer des Betriebs

- Die Nutzung des betrieblichen Kfz ist auch eine Entnahme, wird jedoch in der EÜR separat behandelt.

Achtung: Wenn Du hier nichts einträgst, wird das Finanzamt skeptisch, denn fast alle Unternehmer nutzen ihr Betriebstelefon auch privat.

Hast Du derartige Entnahmen, trägst Du diese (ohne Umsatzsteuer) ein.

Aufwandsentnahmen

Bei Aufwandsentnahmen (bspw. Ausführung von Arbeiten am Privatgrundstück durch Arbeitnehmer des Betriebs) sind die entstandenen Selbstkosten (Gesamtaufwendungen) anzusetzen.

Privatentnahme Telekommunikation

Hast Du mehrere Anschlüsse – einen fürs Büro und einen für privat – so kannst Du dem Finanzamt leicht verständlich machen, dass Du Deinen betrieblichen Anschluss nur betrieblich nutzt und einen zweiten Anschluss für privat hast. Die Kosten für den Büroanschluss kannst Du dann zu 100% als Betriebsausgabe ansetzen.

Hast Du einen Anschluss, den Du betrieblich und privat nutzt, stellt die private Nutzung eine Betriebseinnahme dar.

Der private Nutzungsanteil ermittelt sich aus der Höhe der Kosten (Anschlusskosten, Grundgebühr, Gebühren für Einheiten / Pakete, Wartung) multipliziert mit dem prozentualen Anteil der privaten Nutzung.

Den prozentualen Anteil der privaten Nutzung kannst Du auf 2 Wegen ermitteln:

- Einzelverbindungsnachweis

- Du schlüsselst Deine Verbindungen nach privat und geschäftlich auf. Dies ist jedoch sehr aufwendig und in Zeiten von Flatrates fast nicht möglich.

- Schätzung

- Du schätzt Deinen privaten Anteil pauschal und plausibel. Das Finanzamt gibt sich wohl mit 20% bis 30% Privatentnahme zufrieden. Um sicher zu gehen, kannst Du jedoch fix beim Finanzamt anrufen.

Unternehmerlohn = Privatentnahme?

Ein sehr häufig anzutreffender Irrglaube ist, dass die Entnahme von Geld eine Privatentnahme wäre. Dies ist nicht der Fall.

Wenn Du Dir jeden Monat Geld überweist oder bar vom Konto abhebst, um davon zu leben (quasi Unternehmerlohn), dann ist dies keine Privatentnahme und stellt entsprechend keine Betriebseinnahme dar.

Wenn Du Geld auf Dein Firmenkonto einzahlst oder überweist, stellt dies ebenfalls keine Betriebseinnahme oder Betriebsausgabe dar, beeinflusst nicht Deinen Gewinn und ist für die EÜR nicht relevant.

Auflösung von Rücklagen und Ausgleichsposten

Rücklagen, stille Reserven und Ausgleichsposten werden in der Anlage EÜR im Bereich 2. Ergänzende Angaben (EÜR 2016 – Zeile 89) verarbeitet und eine Summe darüber gebildet. Diese Summe wird dann hier ausgegeben. Das Steuerprogramm Elster macht dies automatisch.

Der Großteil der Einzelunternehmer bildet vermutlich keine Rücklagen und Ausgleichsposten, daher verzichte ich an dieser Stelle auf eine nähere Erläuterung.

Keine Steuerberatung

Dieser Beitrag stellt lediglich meine Sicht der Dinge und keine Steuerberatung dar. Alle Angaben sind ohne Gewähr. Die Verwendung der Informationen erfolgt auf Deine eigene Gefahr. Bitte kontaktiere bei Unklarheiten das Finanzamt oder einen Steuerberater. Bitte berücksichtigte auch, dass sich im Steuerrecht durch Gesetzgebung und Rechtssprechung regelmäßig etwas ändert.