Lerne in diesem Beitrag, wie die Gewerbesteuer berechnet wird und wie Du sie in der EÜR und Einkommensteuer-Erklärung berücksichtigst. Eine Excel-Vorlage kannst Du Dir am Ende herunterladen.

Ich gehe in diesem Beitrag auf den Standardfall als Einzelunternehmer ein. Sonderfälle finden mangels Erfahrung keine Berücksichtigung.

Die Gewerbesteuer (GewSt) ist eine Steuer auf den Gewinn Deines Gewerbebetriebs. Sie fließt direkt an die Gemeinde und soll die Kosten decken, welche der Gemeinde durch Gewerbebetriebe entstehen.

Gewerbesteuer in der EÜR

Die Gewerbesteuer fließt nicht in die EÜR ein und wird hier nicht als Betriebsausgabe angesetzt.

Vielmehr dient der Gewinn, welcher mittels der EÜR berechnet wird, als Grundlage für die Berechnung der Gewerbesteuer.

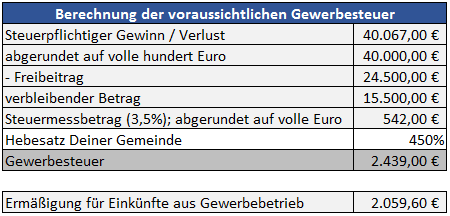

Berechnung der Gewerbesteuer

Im ersten Schritt wird der Gewinn aus der EÜR auf volle hundert Euro abgerundet.

Im zweiten Schritt wird der Freibetrag von 24,5 TEUR abgezogen.

Im dritten Schritt wird der verbleibende Betrag mit 3,5% multipliziert und der Steuermessbetrag ermittelt. Dieser wird auf volle Euro abgerundet.

Im vierten Schritt wird der Steuermessbetrag mit dem Hebesatz Deiner Gemeinde multipliziert und die Gewerbesteuer ermittelt.

Die Gewerbesteuer ist an die Stadt abzuführen und nicht an das Finanzamt.

Berücksichtigung der Gewerbesteuer in der Einkommensteuer-Erklärung

Als Einzelunternehmer kannst Du die Gewerbesteuer als Ausgabe in Deiner Einkommensteuer-Erklärung geltend machen.

Jedoch nur bis zum maximal 3,8 fachen Hebesatz.

In dem obigen Beispiel können daher nur 2.059,60 EUR in der Einkommensteuererklärung berücksichtigt werden.

Liegt der Hebesatz unter 3,8 kann auch nur die tatsächliche Gewerbesteuer berücksichtigt werden.

Die Gewerbesteuer ist also bei einem Hebesatz <= 3,8 ohne Auswirkungen auf Deine Liquidität.

Änderung der Anrechnung auf das 4-fache ab 2020

Ab dem Wirtschaftsjahr 2020 wird die Gewerbesteuer bis zum 4-fachen des Hebesatzes anerkannt (bis 2019 nur 3,8-fach). § 35 EstG wurde mehrfach geändert. Zuletzt durch das Corona-Konjunkturpaket. Den Faktor musst Du jedoch in Deiner Einkommensteuererklärung nicht angeben, sondern dies ermittelt das Finanzamt automatisch. Das obige Beispiel enthält noch den Wert 3,8.

Excel-Vorlage Gewerbesteuer-Berechnung

Du kannst Dir jetzt die Excel-Vorlage zur Berechnung der Gewerbesteuer herunterladen.

Du musst lediglich Deinen Gewinn aus Gewerbebetrieb eintragen.