So werden Kfz, die zum Betriebsvermögen gehören, in der Einnahmenüberschussrechnung (EÜR) mit der 1-Prozent-Regelung berücksichtigt.

Den Bereich Kfz in der EÜR habe ich auf Grund seiner Komplexität in 3 Teile aufgeteilt. Solltest Du den Teil 1 noch nicht gelesen haben, rate ich Dir jetzt dazu.

Teil 3: Kfz im Betriebsvermögen

Ausgaben abhängig von der Zuordnung zum Betriebsvermögen

Gehört Dein Kfz zum Betriebsvermögen, machst Du die folgenden Punkte:

- a) Deine tatsächlichen Kfz-Kosten komplett inkl. Abschreibung als Betriebsausgabe absetzen,

- b) Den Nutzungswert für die private Kfz-Nutzung ermitteln,

- c) Die Umsatzsteuer auf den Nutzungswert für die private Kfz-Nutzung ermitteln,

Wenn Du eine erste Tätigkeitsstätte hast (bspw. eine Büro), machst Du zusätzlich:

- d) Die Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte reduzieren

- e) Die Entfernungspauschale ansetzen

Ausgaben unabhängig von der Zuordnung zum Betriebsvermögen

Unabhängig davon, ob Du Dein Kfz dem Privat- oder Betriebsvermögen zugeordnet hast, setzt Du die folgenden Ausgaben an.

- Ausgaben für Fortbewegung durch Dritte (ÖPNV, Taxi, Zug)

- Nachzulesen in Kfz in der EÜR – Einstieg

Im folgenden gehe ich auf diese Punkte a) bis e) ein.

a) Tatsächliche Kfz-Kosten

Erläuterung

Alle Ausgaben für Kraftfahrzeuge, die zum Betriebsvermögen gehören, setzt Du komplett als Betriebsausgabe an.

Die Betriebsausgaben müssen in der EÜR in die folgenden Ausgabe-Arten unterteilt werden:

- Abschreibungen: AfA auf bewegliche Wirtschaftsgüter

- Zeile 31 in EÜR 2022

- Tabelle „Anlageverm“ in der Excel-Vorlage-EÜR

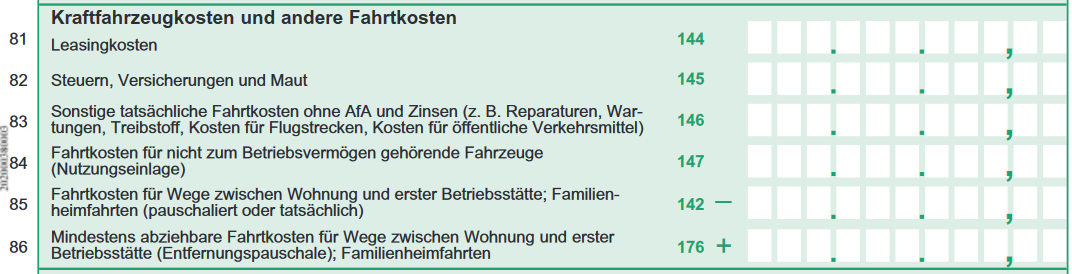

- Leasingkosten

- Zeile 81 in EÜR 2022

- Tabelle „Ausgaben“ in der Excel-Vorlage-EÜR

- Steuern, Versicherung und Maut

- Zeile 82 in EÜR 2022

- Tabelle „Ausgaben“ in der Excel-Vorlage-EÜR

- Sonstige tatsächliche Fahrtkosten (bspw. Reparaturen, Wartungen, Treibstoff)

- Zeile 83 in EÜR 2022

- Tabelle „Ausgaben“ in der Excel-Vorlage-EÜR

Beispiel 1

Das folgende Beispiel zieht sich mit Abwandlungen durch den ganzen Beitrag.

Vorsteuerabzugsberechtigter Unternehmer erwirbt ein Kfz für 21.000 € netto (24.990 € brutto) und ordnet es dem Betriebsvermögen zu. Der Listenpreis des Kfz war ursprünglich 25.000 € brutto.

Kfz-Bruttolistenpreis: 25.000 €

Netto-Anschaffungskosten des Kfz: 21.000 €

Abschreibungsdauer: 6 Jahre

Abschreibung pro Jahr: Netto-Anschaffungskosten / Abschreibungsdauer

Abschreibung pro Jahr: 21.000 € / 6 Jahre

Abschreibung pro Jahr: 3.500 € / Jahr

Laufende Kfz-Ausgaben für Tanken, Wartung und Reparatur: 2.000 €

Gesamtaufwendungen Kfz: 5.500 €

In dem Jahr können 5.500 € als tatsächliche Betriebsausgabe berücksichtigt werden.

Diese Berechnungen und die folgenden sind der Grafik zu entnehmen.

b) Private Kfz-Nutzung

Erläuterung der Notwendigkeit

Geringerer Gewinn bedeutet geringeres zu versteuerndes Einkommen und entsprechend weniger zu zahlende Einkommensteuer. Gewinnreduzierung führt also zu Steuerreduzierung und ist für Dich als Steuerzahler von Vorteil. Für den Staat, der nur mit Steuereinnahmen funktionieren kann, ist dies nicht erstrebenswert.

Die Ausgaben für Dein Kfz, welches zum Betriebsvermögen gehört, sind betrieblich veranlasst und stellen Betriebsausgaben dar. Und mindern Deinen Gewinn.

Wenn Du das zum Betriebsvermögen gehörende Kfz jedoch auch privat nutzt, sind die Ausgaben nicht mehr ausschließlich betrieblich veranlasst. Die private Nutzung darf den Gewinn nicht mindern. Der Gewinn muss also korrigiert, genauer gesagt wieder angehoben werden. Dafür gibt es zwei Wege. Erstens könnten die Betriebsausgaben reduziert werden oder zweitens die Betriebseinnahmen erhöht werden. In der EÜR wird der zweite Weg verfolgt. Die private Kfz-Nutzung stellt in der EÜR eine Betriebseinnahme dar und erhöht den Gewinn. Die private Kfz-Nutzung hat also eine „ausgleichende, korrigierende“ Wirkung.

In der Anleitung zur EÜR steht zu Private Kfz-Nutzung (Zeile 19 in EÜR 2022):

Nutzen Sie ein zum Betriebsvermögen gehörendes Fahrzeug auch zu privaten Zwecken, ist der private Nutzungswert als Betriebseinnahme zu erfassen.

Miet- und Leasing

Die Private Kfz-Nutzung gilt übrigens auch bei Leasing oder Mietfahrzeugen.

Methoden

Für die Ermittlung der privaten Kfz-Nutzung stehen 3 Methoden zur Verfügung, deren Anwendbarkeit davon abhängig ist, ob das Kfz zu mehr als 50% betrieblich genutzt wird:

- Notwendiges Betriebsvermögen bei betrieblicher Nutzung größer als 50%

- 1-Prozent-Regelung oder

- Fahrtenbuchmethode

- Gewillkürtes Betriebsvermögen bei betrieblicher Nutzung kleiner als 50%

- Schätzung oder

- Fahrtenbuchmethode

Nutzt Du Dein Fahrzeug zu weniger als 50% betrieblich, kannst Du das Fahrzeug im Privatvermögen lassen und die Kilometerpauschale nutzen. Dies ist mit weniger Aufwand und Dokumentation in der Buchhaltung verbunden. Mehr dazu unter Teil 2: Kfz im Privatvermögen.

1-Prozent-Regelung VS Fahrtenbuchmethode

Die beiden Methoden für notwendiges Betriebsvermögen haben Vor- und Nachteile.

Die 1-Prozent-Regelung punktet vor allem durch ihre Einfachheit. Ihr Nachteil ist, dass sie bei teuren Kfz und einer hohen betrieblichen Nutzung oft teurer kommt als die Fahrtenbuchmethode.

Trotz eventuell finanzieller Vorteile der Fahrtenbuchmethode erläutere ich im Folgenden lediglich die 1-Prozent-Regelung. Diese ist einfach und entsprechend leicht anzuwenden und weniger fehleranfällig. Daher ist sie die einzige Methode, die ich in der Excel-Vorlage-EÜR darstelle. Nutzt Du Dein Fahrzeug mehr als 50% betrieblich, empfehle ich Dir die 1-Prozent-Regelung.

Methodenwechsel

Du kannst die Methode zur Ermittlung der privaten Kfz-Nutzung zum Jahreswechsel oder mit der Anschaffung eines Kfz wechseln.

1-Prozent-Regelung

Des weiteren steht in der Anleitung zur EÜR zu Private Kfz-Nutzung (Zeile 19 in EÜR 2022):

Für Fahrzeuge, die zu mehr als 50 % betrieblich genutzt werden, ist grundsätzlich der Wert pauschal nach dem folgenden Beispiel (sog. 1 %-Regelung gem. § 6 Abs. 1 Nr. 4 EStG) zu ermitteln: Bruttolistenpreis x Kalendermonate x 1% = Nutzungswert (…)

Bei der 1-Prozent-Regelung wird der private Nutzungswert also pauschal ermittelt. Als Basis dient der Bruttolistenpreis.

Bruttolistenpreis

Der Bruttolistenpreis wird regelmäßig auch Bruttolistenneupreis genannt.

Das ist der Preis des Neu-Fahrzeugs laut Hersteller ohne Rabatt inkl. Umsatzsteuer. Der Preis ist abhängig von der Ausstattung.

Du kannst den Preis direkt beim Hersteller erfragen oder im Netz recherchieren (bspw. in der Datenbank des ADAC).

Berechnung

Privater Nutzungsanteil pro Monat = Bruttolistenpreis* 1%

Privater Nutzungsanteil pro Jahr = Bruttolistenpreis* 1% * 12 Monate

Beispiel 1

Bruttolistenpreis: 25.000 €

Kalendermonate: 12

Privater Nutzungsanteil pro Monat = Bruttolistenpreis * 1%

Privater Nutzungsanteil pro Monat = 25.000 € * 1%

Privater Nutzungsanteil pro Monat = 250 €

Privater Nutzungsanteil pro Jahr = 3.000 €

In Private Kfz-Nutzung wird 3.000 € eingetragen.

Kostendeckelung

Des weiteren steht in der Anleitung zur EÜR zu Private Kfz-Nutzung:

Begrenzt wird dieser Betrag durch die sogenannte Kostendeckelung (vgl. Ausführungen zu Zeile 85).

Wie Du oben gelernt hast, dient die Privte Kfz-Nutzung der Korrektur der Kfz-Betriebsausgaben. Diese Korrektur darf aber nicht größer sein als die ursprünglichen Kfz-Ausgaben. Somit wird gewährleistet, dass keine zu hohe Einkommensteuerbelastung entsteht.

Die Kostendeckelung bedeutet: Private Kfz-Nutzung < tatsächliche Ausgaben inkl. AfA

Beispiel 1

Private Kfz-Nutzung: 3.000 €

Tatsächl. Ausgaben inkl. AfA: 5.500 €

Da die Tatsächl. Ausgaben inkl. AfA größer sind als die Private Kfz-Nutzung, greift die Kostendeckelung nicht.

In Private Kfz-Nutzung wird 3.000 € eingetragen.

Beispiel 2

In diesem abgewandelten Beispiel 2 unterstelle ich, dass die tatsächlichen Ausgaben inkl. AfA nur 2.000 € betragen. Der Rest bleibt gleich.

Private Kfz-Nutzung: 3.000 €

Tatsächl. Ausgaben inkl. AfA: 2.000 €

Da die Tatsächl. Ausgaben inkl. AfA kleiner sind als die Private Kfz-Nutzung, greift die Kostendeckelung.

Die Privat Kfz-Nutzung wird auf die Höhe der Tatsächl. Ausgaben beschränkt und beträgt durch die Kostendeckelung nur noch 2.000 €.

In Private Kfz-Nutzung wird 2.000 € eingetragen.

c) Umsatzsteuer auf private Kfz-Nutzung

Die Private Kfz-Nutzung unterliegt der Umsatzsteuer bei vorsteuerabzugsberechtigten Unternehmern.

Unternehmer, die nicht vorsteuerabzugsberechtigt sind, müssen für die Kfz-Nutzung keine Umsatzsteuer berechnen.

Da Du als Unternehmer nicht auf alle Kfz-Kosten Umsatzsteuer bezahlst (bspw. Versicherung, Steuern), wird auch nur ein Teil der Privaten Kfz-Nutzung mit der Umsatzsteuer belastet.

Wurde die Private Kfz-Nutzung pauschal mit der 1-Prozent-Regelung ermittelt, können für die Ermittlung der Umsatzsteuer die folgenden zwei Methoden zum Einsatz kommen:

- pauschal

- sachgerechte Schätzung

Um die Excel-Vorlage-EÜR möglichst einfach zu halten, wird in dieser nur die pauschale Methode untersützt.

Pauschal

Dazu steht des weiteren in der Anleitung zur EÜR zu Private Kfz-Nutzung (Zeile 19 in EÜR 2022):

Für Umsatzsteuerzwecke kann aus Vereinfachungsgründen von dem Nutzungswert für die nicht mit Vorsteuern belasteten Kosten ein Abschlag von 20 % vorgenommen werden. Die auf den restlichen Betrag entfallende Umsatzsteuer ist in Zeile 16 mit zu berücksichtigen.

Das heißt für 80% des Nutzungswertes muss die Umsatzsteuer abgeführt werden. Die Umsatzsteuer ist unter Vereinnahmte Umsatzsteuer sowie Umsatzsteuer auf unentgeltliche Wertabgaben einzutragen (Zeile 16 in EÜR 2022).

Beispiel 1

Private Kfz-Nutzung umsatzsteuerpflichtig = Private Kfz-Nutzung * 80%

Private Kfz-Nutzung umsatzsteuerpflichtig = 3.000 € * 80%

Private Kfz-Nutzung umsatzsteuerpflichtig = 2.400 €

Umsatzsteuer = Private Kfz-Nutzung umsatzsteuerpflichtig * Umsatzsteuer-Satz

Umsatzsteuer = 2.400 € * 19%

Umsatzsteuer = 456 €

Beispiel 2

Die Private Kfz-Nutzung umsatzsteuerpflichtig beträgt 80% von der ermittelten Privaten Kfz-Nutzung.

Und nicht 80% von der Privaten Kfz-Nutzung, die aufgrund der Kostendeckelung einzutragen ist.

Im Beispiel 2 bilden daher ebenfalls die 3.000 € die Basis. Die USt. beträgt ebenfalls 456 €.

Schätzung

Die Private Kfz-Nutzung umsatzsteuerpflichtig kann auch geschätzt werden.

Mehr dazu unter Kostendeckelung mit der 1-%-Regelung und sachgerechte Schätzung bei haufe.de

d) Reduzierung der Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte

Aufwendungen für Wege zwischen Wohnung und erster Betriebsstätte können nur eingeschränkt als Betriebsausgaben abgezogen werden (vgl. BMF-Schreiben vom 23.12.2014, BStBl 2015 I S. 26). Grundsätzlich darf nur die Entfernungspauschale als Betriebsausgabe berücksichtigt werden (vgl. Zeile 86). Deshalb werden unter Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte; Familienheimfahrten (pauschaliert oder tatsächlich) zunächst die tatsächlichen Aufwendungen, die auf Wege zwischen Wohnung und erster Betriebsstätte entfallen, eingetragen (z. B. auch Kosten für öffentliche Verkehrsmittel). Sie mindern damit die tatsächlich ermittelten Kfz-Gesamtaufwendungen (Beträge aus Zeilen 81 bis 83 zuzüglich AfA und Zinsen).

Zu Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte; Familienheimfahrten (pauschaliert oder tatsächlich) steht in der Anleitung zur EÜR geschrieben (Zeile 85 in EÜR 2022):

Nutzen Sie ein Fahrzeug für Fahrten zwischen Wohnung und erster Betriebsstätte, für das die Privatnutzung nach der 1 %-Regelung ermittelt wird (…), ist der Kürzungsbetrag wie folgt zu berechnen: 0,03 % des Listenpreises x Kalendermonate der Nutzung für Wege zwischen Wohnung und erster Betriebsstätte x einfache Entfernung (km) zwischen Wohnung und erster Betriebsstätte (…)

Beispiel

Bruttolistenpreis: 25.000 €

Entfernung Wohnung – 1. Betriebsstätte: 25 KM

Aufwand: 0,03% * Bruttolistenpreis * Kalendermonate * einfache Entfernung

Aufwand: 0,03% * 25.000 € * 12 * 25

Aufwand: 2.250 €

Kostendeckelung

Auch hier gibt es erneut eine Kostendeckelung. Es steht in der Anleitung zu Kraftfahrzeugkosten für Wege zwischen Wohnung und erster Betriebsstätte; Familienheimfahrten geschrieben:

Es ist höchstens der Wert einzutragen, der sich aus der Differenz der tatsächlich ermittelten Gesamtaufwendungen (Beträge aus den Zeilen 59 bis 61 zuzüglich AfA und Zinsen) und der Privatentnahme (Betrag aus Zeile 19) ergibt (sog. Kostendeckelung).

Die Kostendeckelung bedeutet: Aufwand für Wege zwischen Wohnung und erster Betriebsstätte < (Kfz-Gesamtaufwendungen – Private Kfz-Nutzung)

Somit wird gewährleistet, dass keine zu hohe Einkommensteuerbelastung entsteht.

Beispiel 1

- Gesamtaufwendungen: 5.500 €

- Private Kfz-Nutzung:

- ermittelt: 3.000 €

- einzutragen: 3.000 €

- Differenz zwischen Gesamtaufwendungen und Private Kfz-Nutzung: 2.500 €

- Aufwendungen für Wege zwischen Wohnung und erster Betriebsstätte:

- ermittelt: 2.250 €

- einzutragen: 2.250 €

In Zeile 85 wird 2.250 € eingetragen.

In diesem Beispiel 1 wurden:

- die Private Kfz-Nutzung nicht gedeckelt

- die Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte nicht gedeckelt

Beispiel 2

- Gesamtaufwendungen: 2.000 €

- Private Kfz-Nutzung:

- ermittelt: 3.000 €

- einzutragen: 2.000 €

- Differenz zwischen Gesamtaufwendungen und Private Kfz-Nutzung: 0 €

- Aufwendungen für Wege zwischen Wohnung und erster Betriebsstätte:

- ermittelt: 2.250 €

- einzutragen: 0 €, da Aufw. für Wege zwischen Wohnung und erster Betriebsstätte nur so groß sein dürfen, wie die Differenz zwischen Kfz-Gesamtaufwendungen und Private Kfz-Nutzung.

In Zeile 85 wird 0 € eingetragen.

In diesem Beispiel 2 wurden:

- die Private Kfz-Nutzung gedeckelt

- damit sind die Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte gleich Null

Beispiel 3

Der Vollständigkeit halber möchte ich noch ein drittes Beispiel anführen. In diesem Beispiel wird die Private Kfz-Nutzung nicht gedeckelt. Aber die Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte werden gedeckelt.

- Gesamtaufwendungen: 3.500 €

- Private Kfz-Nutzung:

- ermittelt: 3.000 €

- einzutragen: 3.000 €

- Differenz zwischen Gesamtaufwendungen und Private Kfz-Nutzung: 500 €

- Aufwendungen für Wege zwischen Wohnung und erster Betriebsstätte:

- ermittelt: 2.250 €

- einzutragen: 500 €, da Aufw. für Wege zwischen Wohnung und erster Betriebsstätte nur so groß sein dürfen, wie die Differenz zwischen Kfz-Gesamtaufwendungen und Private Kfz-Nutzung.

In Zeile 85 wird 500 € eingetragen.

e) Entfernungspauschale

Nachdem eben in Zeile 85 die Betriebsausgaben um Fahrten zwischen Wohnung und erster Betriebsstätte reduziert wurden, kann nun die Entfernungspauschale berücksichtigt werden.

Entfernung Wohnung – 1. Betriebsstätte: 25 KM

Arbeitstage pro Jahr: 200

Die Entferungspauschale beträgt:

Ersten 20 KM: 30 Cent pro KM

Ab dem 21. KM: 38 Cent pro KM

Entfernungspauschale pro Tag:

(20 KM * 0,30 € / KM) + (5 KM * 0,38 € / KM) = 6 € + 1,90 € = 7,90 €

Entfernungspauschale pro Jahr:

7,90 € / Tag * 200 Tage / Jahr = 1.580 € / Jahr

Dieser Wert wird in die Zeile 86 eingetragen.

Fazit

Wie Du eben selbst gesehen hast, ist das Thema Kfz im Betriebsvermögen komplizierter als Kfz im Privatvermögen. Wenn Du das Kfz weniger als 50% betrieblich nutzt, vereinfachst Du Deine Buchhaltung, in dem Du das Kfz im Privatvermögen belässt und die Kilometerpauschale nutzt.

Weiterlesen

Keine Steuerberatung

Dieser Beitrag stellt lediglich meine Sicht der Dinge und keine Steuerberatung dar. Alle Angaben sind ohne Gewähr. Die Verwendung der Informationen erfolgt auf Deine eigene Gefahr. Bitte kontaktiere bei Unklarheiten das Finanzamt oder einen Steuerberater. Bitte berücksichtigte auch, dass sich im Steuerrecht durch Gesetzgebung und Rechtssprechung regelmäßig etwas ändert.