So werden Kraftfahrzeuge (Kfz), die zum Privatvermögen gehören, in der Einnahmenüberschussrechnung (EÜR) mit der Kilometerpauschale berücksichtigt.

Den Bereich Kfz in der EÜR habe ich auf Grund seiner Komplexität in 3 Teile aufgeteilt. Solltest Du den Teil 1 noch nicht gelesen haben, rate ich Dir jetzt dazu.

Teil 2: Kfz im Privatvermögen

Ausgaben unabhängig von der Zuordnung zum Privatvermögen

Unabhängig davon, ob Du Dein Kfz dem Privat- oder Betriebsvermögen zugeordnet hast, setzt Du die folgenden Ausgaben an, die ich in Kfz in der EÜR – Einstieg erläutere.

- Ausgaben für Fahrten zwischen Wohnung und erster Betriebsstätte (Entfernungspauschale) UND

- Ausgaben für Fortbewegung durch Dritte (ÖPNV, Taxi, Zug)

Ausgaben abhängig von der Zuordnung zum Privatvermögen

Gehört Dein Kfz zum Privatvermögen oder hast Du kein Kfz, setzt Du für Dienstreisen Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge an. Zeile 84 in der Anlage EÜR 2022. Wie das genau geht, liest Du gleich weiter unten.

Dienstreisen

Eine Dienstreise ist grundsätzlich jede betrieblich veranlasste Fahrt, es sei denn es ist eine Fahrt zwischen Wohnung und erster Betriebsstätte.

Beispiele für Dienstreisen sind:

- Fahrten zwecks Kundenbesuch

- Fahrten zu Lieferanten, Geschäftspartnern

- Fahrten zu Weiterbildungen, Messen

- Fahrten aus betrieblichen Gründen zum Finanzamt, dem Steuerberater oder zur Hausbank.

Dienstreisen in der Anlage EÜR

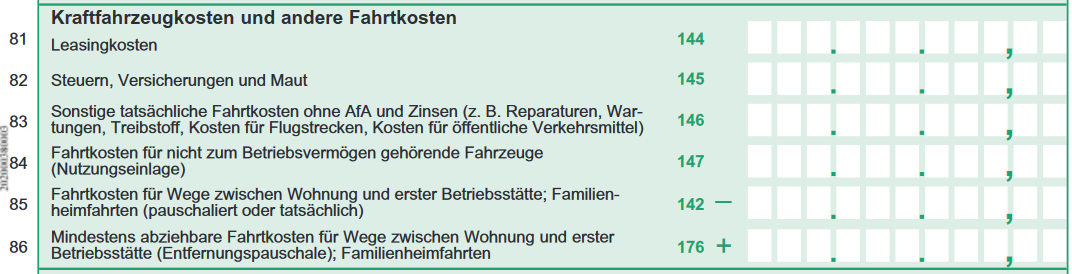

In der Anlage EÜR trägst Du Dienstreisen im Bereich Kraftfahrzeugkosten und andere Fahrtkosten unter Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge ein. In der Anlage EÜR 2022 geschieht dies in Zeile 84 (siehe Grafik).

Zur Zeile 84 steht in der Anleitung geschrieben:

Kosten für die betriebliche Nutzung eines privaten Kfz können entweder pauschal mit 0,30 € für jeden vollen km oder mit den anteiligen tatsächlich entstandenen Aufwendungen angesetzt werden. Dagegen sind Aufwendungen für Fahrten zwischen Wohnung und erster Betriebsstätte in Höhe der Entfernungspauschale in Zeile 86 einzutragen.

Wie herauszulesen ist, kommen die zwei folgenden Möglichkeiten in Betracht:

- Kilometerpauschale mit 0,30 € oder

- anteilige, tatsächliche Aufwendungen

Kilometerpauschale

Bestandteil der Kilometerpauschale

Mit der Kilometerpauschale sind sämtliche üblicherweise mit dem Betrieb des Fahrzeugs verbundenen Aufwendungen abgegolten, also insbesondere Kraftfahrzeugsteuern, Versicherungsprämien, übliche Reparaturkosten, Aufwendungen für die Garage und die Zinsen für einen Kredit zur Anschaffung eines Pkw.

Nicht abgegolten sind jedoch die Aufwendungen, die ihrer Natur nach außergewöhnlich und nicht vorhersehbar sind. Insbesondere Unfallschäden (auf der beruflichen/betrieblichen Fahrt) und Aufwendungen infolge eines Fahrzeugdiebstahls sind abzugsfähig.

Höhe der Kilometerpauschale

Die Kilometerpauschale beträgt in Deutschland

- bei Kraftwagen 0,30 €

- bei Motorrädern und Motorrollern 0,20 €

- die Kilometerpauschale für Fahrräder oder Mitnahme weiterer Personen ist zum 1. Januar 2014 entfallen.

Die Kilometerpauschale gilt für jeden gefahrenen Kilometer. Also Hinfahrt, Rückfahrt und Fahrten am Reiseziel.

Die Anhebung der Entferungspauschale ab dem 21. Kilometer auf 38 Cent ab 2021 für tägliche Wege zur Arbeit gelten nicht für die Kilometerpauschale. Den Unterschied findest Du im ersten Beitrag unter Exkurs in die Begrifflichkeiten.

Rechen-Beispiel

Wenn Du mit Deinem privaten PKW von Berlin nach Nürnberg und zurück (440 KM einfach Strecke) fährst, setzt Du dafür eine Pauschale in Höhe von 264 € (440*2*0,30) an. Diese 264 € stellen eine Betriebsausgabe dar und mindern Dein Betriebsergebnis und damit Dein zu versteuerndes Einkommen.

Kilometerpauschale in der Praxis

Für Deine Buchhaltung kannst Du Dir eine Übersicht erstellen, aus der Datum, Zweck, zurückgelegte Kilometer und die Kilometerpauschale hervorgeht.

In der Excel-Vorlage-Verpflegungsmehraufwendungen-Kilometerpauschale habe ich das bereits für Dich vorbereitet.

Oder Du nutzt die Excel-Vorlage-EÜR, mit der Du nicht nur die Kilometerpauschale erfasst, sondern Deine komplette Buchhaltung im Alleingang bewältigst. In der Excel-Vorlage-EÜR trägst Du die Dienstreisen in die Tabelle „VPMA – pausch.FK“ ein.

Anteilige, tatsächliche Aufwendungen

Als Alternative zur Kilometerpauschale kannst Du für Dienstreisen die anteiligen, tatsächlichen Aufwendungen ansetzen. Dabei werden die Betriebsausgaben anhand der tatsächlichen Kosten pro KM ermittelt.

Rechenbeispiel:

Kfz-Gesamtkosten pro Jahr: 5.000 €

Gesamt-Kilometer pro Jahr: 20.000 €

Tatsächl. Kosten pro KM = Gesamtkosten / Gesamt-KM

Tatsächl. Kosten pro KM = 5.000 € / 20.000 KM

Tatsächl. Kosten pro KM = 0,25 € / KM

Gefahrene KM für Dienstreise Berlin – Nürnberg: 440 KM einfache Strecke

Kosten für Dienstreise = Kosten / KM * gefahrene KM

Kosten für Dienstreise = 0,25 € / KM * 440 KM * 2

Kosten für Dienstreise = 0,25 € / KM * 440 KM * 2

Kosten für Dienstreise = 220 €

In der Praxis

Im Gegensatz zur Kilometerpauschale musst Du alle Aufwendungen für das Jahr erfassen. Solltest Du dies tun, vergiss neben den laufenden Ausgaben nicht die Abschreibung, die für das Fahrzeug evtl. noch absetzbar sind. Ebenfalls musst Du die Gesamt-Kilometer (privat und betrieblich) ermitteln.

In der Excel-Vorlage-EÜR trägst Du Deine Dienstreisen in die Tabelle „VPMA – pausch.FK“ ein. Die Kilometerpauschale in Höhe von 30 Cent kannst Du mit den tatsächl. Kosten pro KM einfach überschreiben.

Kilometerpauschale oder tatsächliche Aufwendungen

In den 2 Beispielen habe ich die selbe Strecke unterstellt. Mit der Kilometerpauschale (30 Cent pro KM) können Betriebsausgaben in Höhe von 264 € angesetzt werden. Mit den tatsächlichen Kosten (25 Cent pro KM) nur 220 €. Mit der Kilometerpauschale hast Du mehr Betriebsausgaben. Dies führt zu weniger Gewinn und entsprechend muss weniger Einkommensteuer gezahlt werden.

Die tatsächlichen, anteiligen Kosten können bei einem mittelpreisigen Kfz schnell die 30 Cent pro KM übersteigen und die bessere Wahl sein. Du musst dann allerdings immer die Kosten erfassen, was einen gewissen Aufwand darstellt, von dem Du Dich „freikaufen“ kannst.

Kfz-Kosten in der EÜR weiterlesen:

Im dritten Teil lernst Du, wie Du ein Kfz im Betriebsvermögen korrekt darstellst.

Keine Steuerberatung

Dieser Beitrag stellt lediglich meine Sicht der Dinge und keine Steuerberatung dar. Alle Angaben sind ohne Gewähr. Die Verwendung der Informationen erfolgt auf Deine eigene Gefahr. Bitte kontaktiere bei Unklarheiten das Finanzamt oder einen Steuerberater. Bitte berücksichtigte auch, dass sich im Steuerrecht durch Gesetzgebung und Rechtssprechung regelmäßig etwas ändert.