Der BFH hat zur Kostendeckelung klargestellt: Eine bei Vertragsschluss geleistete Leasingsonderzahlung kann periodengerecht auf die einzelnen Jahre des Leasingzeitraums verteilt werden – und zwar auch im Fall einer Einnahmenüberschussrechnung (EÜR). Damit schließt der BFH ein Steuersparmodell.

Wenn Du ein betriebliches Kfz privat nutzt, musst Du den privaten Nutzungsanteil ermitteln. Und darauf Einkommensteuer bezahlen. Eine ausführliche Erklärung kannst Du im Bereich EÜR 1*1 nachlesen.

Allerdings steht auch in der Anlage EÜR, dass die private Kfz-Nutzung nicht größer ist als die Gesamtaufwendungen des Kfz. Somit wird gewährleistet, dass keine zu hohe Einkommensteuerbelastung entsteht. Diese Begrenzung heißt Kostendeckelung.

In der EÜR gilt darüber hinaus das Zufluss-Abfluss-Prinzip, welches besagt, dass Ausgaben dem Geschäftsjahr zuzuordnen sind, in dem das Geld geflossen ist.

Aus der Kombination aus Kostendeckelung, Zufluss-Abfluss-Prinzip und Leasingsonderzahlung ergab sich ein Steuersparmodell.

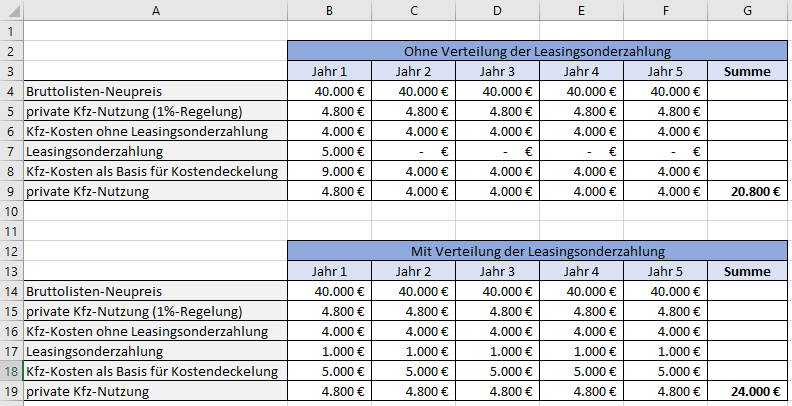

Beispiel

Der Bruttolisten-Neupreis des Kfz beträgt 40.000 €.

Die private Nutzung beträgt 1% des Bruttolisten-Neupreis pro Monat. Ergibt 4.800 € / Jahr.

Die Kfz-Kosten ohne Leasingsonderzahlung betragen 4.000 €.

Im ersten Jahr werden 5.000 € Leasingsonderzahlung geleistet. Im oberen Besipiel wird die Leasingsonderzahlung dem Jahr 1 zugeordnet. Im unteren Beispiel wird sie verteilt.

oberes Beispiel in der Grafik

Im oberen Beispiel werden die 5.000 € Leasingsonderzahlung komplett dem ersten Jahr zugeordnet, wie es das Zufluss-Abfluss-Prinzip nahe legt.

Dadurch ergeben sich Kfz-Kosten von 9.000 €.

9.000 € Kfz-Kosten sind mehr als 4.800 € private Kfz-Nutzung. Also werden die 4.800 € private Kfz-Nutzung nicht gedeckelt und gehen (über Umwege) in die Ermittlung der ESt. ein.

Im Jahr 2 bis 5 sind die Kfz-Kosten (4.000 €) geringer als die private Kfz-Nutzung (4.800 €). Daher greift die Kostendeckelung und es gehen nur 4.000 € in die Ermittlung der ESt. ein.

In Summe wird eine private Kfz-Nutzung in Höhe von 20.800 € bei der ESt berücksichtigt.

unteres Beispeil in der Grafik

Im untere Beispiel wird die Leasingsonderzahlung zur Ermittlung der Kostendeckelung auf die Nutzungsjahre verteilt, was laut BFH (Urt. v. 17.05.2022 – VIII R 26/20) erforderlich ist.

Die 5.000 € werden auf 5 Jahre verteilt.

Somit ergeben sich 5.000 € Kfz-Kosten pro Jahr. Diese liegen über der privaten Kfz-Nutzung von 4.800 €. Also wird die private Kfz-Nutzung nicht gedeckelt und es gehen 4.800 € in die Ermittlung der ESt. ein.

In Summe wird eine private Kfz-Nutzung in Höhe von 24.000 € bei der ESt berücksichtigt. Dies ist mehr als im oberen Beispiel.

Das Steuersparmodell ist damit zurecht hinfällig.

Download

Du kannst die Excel-Datei mit dem Beispiel herunterladen und damit arbeiten:

Leasingsonderzahlung-Einnahmenueberschussrechnung-Kostendeckelung.xlsx

Achtung: Unterschied Kostendeckelung und EÜR

Die Verteilung der Leasingsonderzahlung gilt nur für die Berechnung der Kostendeckelung.

In der Einnahmenüberschussrechnung wird nach wie vor im Jahr 1 die Leasingsonderzahlung verbucht.

Moin Herr Tunger,

vielen Dank für den Beitrag. Das Thema haben Sie gut „rübergebracht“.

Liebe Grüße

Olaf Kuhn