Dieser Beitrag behandelt die sonstigen unbeschränkt abziehbaren Betriebsausgaben in der Einnahmen-Überschuss-Rechnung (EÜR)

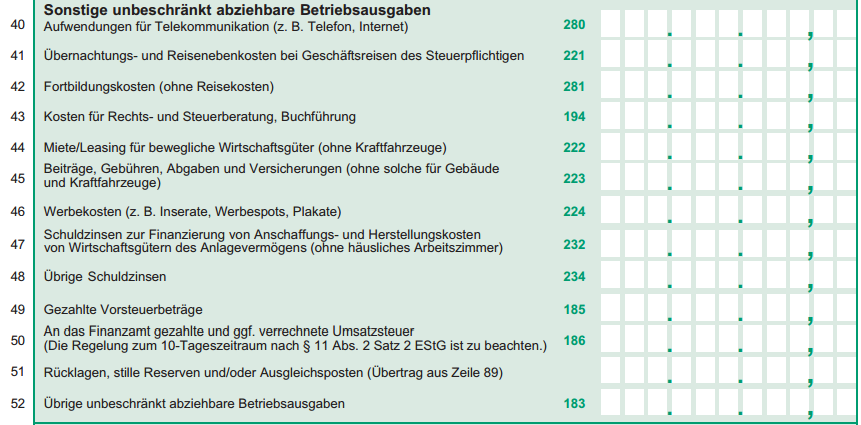

Aufwendungen für Telekommunikation

Hier trägst Du alle Betriebsausgaben ein, die Du für Telekommunikation wie Internet, Festnetz oder Mobilfunk hast. Hierzu zählen einmalige Anschluss- und Bereitstellungsgebühren genauso wie regelmäßige Grundgebühr und Paketpreise.

Private Nutzung

Wenn Du Deine betrieblichen Anschlüsse auch privat nutzt, beachte, dass diese private Nutzung eine Betriebseinnahme darstellt. Siehe dazu Privatentnahme Telekommunikation im Beitrag Betriebseinnahmen in der Einnahmen-Überschuss-Rechnung (EÜR).

Übernachtungs- und Reisenebenkosten bei Geschäftsreisen des Steuerpflichtigen

Hier sind die Übernachtungs- und Reisenebenkosten bei Geschäftsreisen des Steuerpflichtigen einzutragen.

Beispiel

- Ausgaben für Hotel, Pension, Ferienwohnung

- Ausgaben für Transport / Aufbewahrung von Gepäck

- Ausgaben für Visa und ähnliche Dokumente

Verpflegungsmehraufwendungen und Fahrtkosten gehören nicht dazu.

Aufwendungen für Reisen von Arbeitnehmern sind in den „Ausgaben für eigenes Personal“ zu erfassen.

Fortbildungskosten (ohne Reisekosten)

Dieser Betriebsausgabe ordnest Du alle Ausgaben zu, die Du für Fortbildungen hast.

Beispiel

- Eintrittsgelder für Seminare und Kongressen

- Teilnahme-Gebühr für Lehrgänge und Prüfungen

Fachliteratur gehört nicht dazu und wird unter „übrige unbeschränkt abziehbare Betriebsausgaben“ erfasst.

Kosten für Rechts-, Steuerberatung und Buchführung

Dieser Betriebsausgaben ordnest Du alle Ausgaben zu, die Du für Rechts-, Steuerberatung und Buchführung hast.

Beispiel

- Ausgaben für laufende Buchhaltung

- Ausgaben für Jahresabschluss

- Ausgaben für Anwalt

Miete / Leasing für beweglich Wirtschaftsgüter (ohne Kraftfahrzeuge)

Dieser Betriebsausgabe ordnest Du alle Ausgaben zu, die Du für Miete oder Leasing von beweglichen Wirtschaftsgütern hast. Miete und Leasing für Fahrzeuge gehören nicht hier hinein, sondern unter Fahrzeugkosten.

Beispiele

Miete oder Leasing für:

- Maschinen

- Büroeinrichtungen

- EDV-Anlagen

Beiträge, Gebühren, Abgaben, Versicherungen (ohne solche für Gebäude Kraftfahrzeuge)

Dieser Betriebsausgabe ordnest Du alle Ausgaben zu, die Du für Beiträge, Gebühren, Abgaben und Versicherungen hast. Ausgaben für Gebäude und Fahrzeuge gehören nicht hier hinein.

Beispiele

- Versicherung

- Haftpflicht

- Rechtschutz

- GEZ

- Gebühren für Gewerbeanmeldung, -ummeldung

- Beitrag zu IHK, HWK

Werbekosten

Dieser Betriebsausgabe ordnest Du alle Ausgaben zu, die Du für das „Bewerben“ Deines Unternehmens hast.

Beispiele

- Ausgaben für Visitenkarten, Flyer

- Ausgaben für Werbeanzeigen / Inserate

- Ausgaben für Werbespots / Werbekampagnen

Schuldzinsen

Grundsätzlich bestehen bei Krediten / Darlehen 2 Arten von Zahlungen:

Darlehenaufnahme und Tilgung

Wird ein Darlehen aufgenommen, wird der Darlehensbetrag von der Bank an den Darlehensnehmer ausgezahlt. Darauf folgend wird der Darlehensbetrag in Tilgungsraten über einen bestimmten Zeitraum wieder an die Bank zurückbezahlt. Einzahlungen durch die Darlehensaufnahme stellen keine Betriebseinnahmen dar. Auszahlungen durch die Tilgung stellen keine Betriebsausgaben dar. Beide Zahlungen haben keinen Einfluss auf den Gewinn und müssen dementsprechend nicht in der EÜR dargestellt werden.

Darlehenskosten

Durch die Aufnahme eines Darlehens entstehen Dir als Unternehmer Ausgaben wie Zinsen, Disagio (Auszahlungsabschlag) oder Bearbeitungsgebühren. Diese Ausgaben stellen Betriebsausgaben dar, haben Einfluss auf den Gewinn und müssen dementsprechend in der EÜR dargestellt werden.

Darlehenskosten: Voll abzugsfähig

Entstehen die Zinsen auf Grund einer betrieblichen Investition, sind die Zinsen in voller Höhe abzugsfähig. Diese Zinsen werden in „Schuldzinsen zur Finanzierung von Anschaffungs- und Herstellungskosten von Wirtschaftsgütern des Anlagevermögens“ (Zeile 47 in EÜR 2016) eingetragen.

Darlehenskosten: Begrenzt abzugsfähig

Zinsen, welche auf Grund einer Girokonto-Überziehung entstehen und nicht mit einer Investition zusammenhängen, können bis zu einer Grenze von 2.050 € als Betriebsausgabe angesetzt werden.

Liegen die Zinsen darüber, musst Du Deine privaten Überentnahmen ermitteln, um zu prüfen, ob Du noch mehr Zinsen ansetzen kannst.

Die begrenzt abzugsfähigen Zinsen trägst Du unter „Übrige Schuldzinsen“ (Zeile 48 in EÜR 2016) ein.

Gezahlte Vorsteuerbeträge

Die in Eingangsrechnungen enthaltene Vorsteuer, die Du an Deine Lieferanten bezahlst, stellt eine Betriebsausgabe dar. Dies ist quasi das Gegenstück zur „vereinnahmten Umsatzsteuer“, welche eine Betriebseinnahme darstellt.

An das Finanzamt gezahlte und ggf. verrechnete Umsatzsteuer

An das Finanzamt gezahlte und ggf. verrechnete Umsatzsteuerbeträge stellen eine Betriebsausgabe dar. Dies ist quasi das Gegenstück zur „vom Finanzamt erstattete und ggf. verrechnete Umsatzsteuer“, welche eine Betriebseinnahme darstellt.

Das heißt, wenn Du auf Grund Deiner Umsatzsteuererklärung oder Umsatzsteuervoranmeldung Geld an das Finanzamt bezahlst, ordnest Du diesen Betrag dieser Betriebsausgabe zu.

Entsprechend des Zufluss-Abfluss-Prinzips ist das Datum des Geldabgangs relevant und nicht der Zeitraum, für den das Geld gezahlt wird.

Beispiel

Auf Grund der Umsatzsteuererklärung 2015 überweist Du dem Finanzamt im März 2016 Geld. Dieser Geldabfluss stellt eine Betriebsausgabe in 2016 dar.

Übrige unbeschränkt abziehbare Betriebsausgaben

Alle Ausgaben, die Du keiner anderen Betriebsausgabe zuordnen kannst, trägst Du hier ein.

Beispiele

- Porto, Versandmaterial (Briefumschläge, Briefmarken)

- Bürobedarf (Druckerpapier oder -patronen, Stifte)

- Ausgaben für Geldverkehr (Kontoführungsgebühren, Kosten für Kreditkarte, Bankgebühren)

- Ausgaben für Hosting, Server

- Ausgaben für Online-Tools wie CRM, Rechnungslegung oder Newsletter

- Kauf von Büchern, Magazinen, Zeitungen mit betrieblichem Hintergrund

- Arbeitskleidung

Keine Steuerberatung

Dieser Beitrag stellt lediglich meine Sicht der Dinge und keine Steuerberatung dar. Alle Angaben sind ohne Gewähr. Die Verwendung der Informationen erfolgt auf Deine eigene Gefahr. Bitte kontaktiere bei Unklarheiten das Finanzamt oder einen Steuerberater. Bitte berücksichtigte auch, dass sich im Steuerrecht durch Gesetzgebung und Rechtssprechung regelmäßig etwas ändert.