Dieser Beitrag behandelt die EÜR-Betriebsausgaben: Betriebsausgabenpauschale, Waren Rohstoffe Hilfsstoffe, Fremdleistungen, Personal

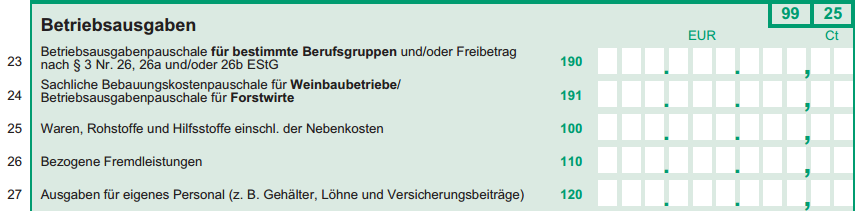

In der Anlage EÜR ist der erste Bereich in den Betriebsausgaben nicht näher betitelt (siehe Grafik). Er enthält die folgenden Betriebsausgaben, die ich im Folgenden erkläre. Eine Einleitung in die Betriebsausgaben findest Du unter Betriebsausgaben in der EÜR.

- Betriebsausgabenpauschale

- Waren, Rohstoffe, Hilfsstoffe

- Fremdleistungen

- Personal

Betriebsausgabenpauschale

Anstatt alle tatsächlichen Ausgaben einzeln nachzuweisen, kannst Du eine Pauschale für alle Deine Betriebsausgaben nutzen.

Im Elster-Programm steht hierzu:

Nach H 18.2 EStH (Betriebsausgabenpauschale) können

- bei hauptberuflicher, selbständiger, schriftstellerischer oder journalistischer Tätigkeit pauschal 30 % der Betriebseinnahmen, maximal 3.600 Euro jährlich

- bei wissenschaftlicher, künstlerischer und schriftstellerischer Nebentätigkeit, sowie bei nebenamtlicher Lehr- und Prüfungstätigkeit pauschal 25 % der Betriebseinnahmen, maximal 900 Euro jährlich, statt der tatsächlich angefallenen Betriebsausgaben

geltend gemacht werden. Die Werte beziehen sich auf den Veranlagungszeitraum ab 2023.

Das Nutzen der Betriebsausgabenpauschale spart Dir eine Menge Zeit, da Du nicht alle Belege für Deine Ausgaben erfassen und verwalten musst. Solltest Du zu einer der genannten Gruppen gehören, die diese Pauschale nutzen darf, solltest Du für Dich prüfen, ob Du mit der Pauschale mehr Ausgaben geltend machen kannst als mit Deinen tatsächlichen Ausgaben. Ist dies der Fall, würde ich sie nutzen. Sind Deine tatsächlichen Ausgaben nur gering höher, kannst Du die Pauschale trotzdem nutzen, da es viel weniger Aufwand bedeutet. Ansonsten setze die tatsächlichen Ausgaben an.

Schreiben des Finanzministerium vom April 2023 zur Betriebsausgabenpauschale

Waren, Rohstoffe, Hilfsstoffe

Dieser Betriebsausgabe ordnest Du alle Ausgaben zu, die Du für Waren, Rohstoffe und Hilfsstoffe einschließlich der Nebenkosten hast.

Beispiele

- Waren sind die Produkte, die ein Händler einkauft, um sie später wieder zu verkaufen (Handelsware).

- Bspw. Schuhe für ein Schuhfachgeschäft

- Rohstoffe sind Stoffe, die den Hauptbestandteil eines Produktes darstellen, welches ein Unternehmen herstellt.

- Holz beim Schreiner für die Herstellung eines Schranks.

- Stoff beim Schneider für die Herstellung eines Kleids.

- Hilfsstoffe sind Stoffe, die ebenfalls in das Produkt einfließen, aber nicht der Hauptbestandteil sind.

- Schrauben und Leim beim Schreiner für die Herstellung eines Schranks.

- Garn und Faden beim Schneider für die Herstellung eines Kleids.

- Zur Vollständigkeit: Roh- und Hilfsstoffe werden in der Wirtschaftswissenschaft häufig zusammen mit dem Wort Betriebsstoffe genannt. Betriebsstoffe sind Stoffe, die nicht in das Produkt eingehen, aber zu deren Herstellung notwendig sind (bspw. Schmierstoffe wie Öl für die Maschinen).

- Diese kannst Du unter „übrige unbeschränkt abziehbare Betriebsausgaben“ verbuchen.

- Nebenkosten sind Ausgaben, die mit dem Erwerb der Ware, Roh- oder Hilfsstoffe entstehen.

- Bspw. Lieferkosten, Kosten für Frachtversicherung.

Bezogene Fremdleistungen

Bezogene Fremdleistungen sind Leistungen, die Du einkaufst (von außen beziehst), um Deine eigene Leistung zu erbringen.

Elster hat dazu folgende Hilfe:

Zu erfassen sind die von Dritten erbrachten Dienstleistungen, die in unmittelbarem Zusammenhang mit dem Betriebszweck stehen (z. B. Fremdleistungen, Provisionen sowie Kosten für freie Mitarbeiter).

Beispiele

- Du beauftragst als Werbebüro einen Grafiker mit der Erstellung des Logos für Deinen Kunden.

- Du beauftragst als Maler einen Gerüstbauer für das Eindecken eines Hauses.

- Du beauftragst als Maler einen anderen selbständigen Maler (Subunternehmer), dass er für Dich das Haus streicht.

- Du beauftragst als Event-Veranstalter eine Catering-Firma oder eine Security-Firma.

Fremdleistungen sind im Gegensatz zu „Waren, Rohstoffe und Hilfsstoffe“ nicht physisch. Du kannst sie nicht anfassen.

Negativ-Beispiele

In den folgenden Beispielen beauftragst Du zwar eine externe Firma, aber die Aufträge sind durch Dein Unternehmen veranlasst und nicht durch den Kundenauftrag. Diese stellen keine Fremdleistungen dar.

- Du beauftragst einen Grafiker Dein Logo zu erstellen und nicht das des Kunden. (Werbekosten)

- Du beauftragst einen Gerüstbauer, Dein Firmengebäude einzudecken und nicht das des Kunden. (Grundstücksaufwendungen)

- Du stellst als Maler einen Maler an, dass er für Dich das Haus streicht. (Personalkosten)

- Du beauftragst eine Catering-Firma, die Firmen-Weihnachtsfeier für Dich und alle Deine Angestellten herzurichten. (Personalkosten)

Typisch für Fremdleistungen ist also, dass Du die Leistung für Deinen Kunden einkaufst.

Ausgaben für eigenes Personal

Unter Ausgaben für eigenes Personal fallen alle Ausgaben, die Dir dadurch entstehen, dass Du Angestellte / Personal hast.

Beispiele

- Löhne und Gehälter

- Beiträge zu den Sozialversicherungen und Berufsgenossenschaft

- Lohnsteuer und Pauschalsteuer für Arbeitnehmer

- Boni

- Weiterbildungskosten

- Catering-Kosten für Firmenveranstaltungen (Beachte Höchst-Grenzen)

Siehe dazu auch den Artikel Lohnabrechnung im Kleinstunternehmen

Keine Steuerberatung

Dieser Beitrag stellt lediglich meine Sicht der Dinge und keine Steuerberatung dar. Alle Angaben sind ohne Gewähr. Die Verwendung der Informationen erfolgt auf Deine eigene Gefahr. Bitte kontaktiere bei Unklarheiten das Finanzamt oder einen Steuerberater. Bitte berücksichtigte auch, dass sich im Steuerrecht durch Gesetzgebung und Rechtssprechung regelmäßig etwas ändert.