Wenn Du als Selbständiger von zu Hause aus arbeitest, kannst Du Aufwendungen dafür absetzen. Hast Du ein häusliches Arbeitszimmer, kannst Du die HomeOffice-Jahrespauschale nutzen oder die tatsächlichen Kosten absetzen. Hast Du kein häusliches Arbeitszimmer (sondern nur den Küchentisch) kannst die HomeOffice-Tagespauschale nutzen.

Was ist die HomeOffice-Pauschale?

Die HomeOffice-Pauschale ist ein Betrag, den Du als Selbständiger als Betriebsausgabe ansetzen kannst, wenn Du von zu Hause aus arbeitest.

Das Finanzamt erkennt damit an, dass ein Teil Deiner sonst privaten Kosten für Wohnung auch betrieblichen Bezug haben.

Ob Du am Küchentisch oder in einem separaten Arbeitszimmer arbeitest, ist für die Nutzung der HomeOffice-Pauschale nicht relevant.

Hast Du ein separates Arbeitszimmer, beachte die Wahlmöglichkeit weiter unten zu „häusliches Arbeitszimmer“.

Pauschale bedeutet im deutschen Steuerrecht, dass Du die Betriebsausgaben nicht nachweisen musst und auch keine Belege (Rechnungen oder Quittungen) sammeln musst. Du bekommst die Betriebsausgaben pauschal anerkannt.

HomeOffice-Pauschale im Gesetz

Definiert ist die HomeOffice-Pauschale in § 4 Absatz 5 Satz 1 Nummer 6c.

Zur Einführung im Jahr 2020 war die Pauschale in 6b zu finden.

Die HomeOffice-Pauschale heißt im Gesetzes-Text nur Tagespauschale.

§ 4 Absatz 5 Satz 1 Nummer 6c (Januar 2023):

für jeden Kalendertag, an dem die betriebliche oder berufliche Tätigkeit überwiegend in der häuslichen Wohnung ausgeübt und keine außerhalb der häuslichen Wohnung belegene erste Tätigkeitsstätte aufgesucht wird, kann für die gesamte betriebliche und berufliche Betätigung ein Betrag von 6 Euro (Tagespauschale), höchstens 1 260 Euro im Wirtschafts- oder Kalenderjahr, abgezogen werden. 2Steht für die betriebliche oder berufliche Tätigkeit dauerhaft kein anderer Arbeitsplatz zur Verfügung, ist ein Abzug der Tagespauschale zulässig, auch wenn die Tätigkeit am selben Kalendertag auswärts oder an der ersten Tätigkeitsstätte ausgeübt wird. 3Der Abzug der Tagespauschale ist nicht zulässig, soweit für die Wohnung Unterkunftskosten im Rahmen der Nummer 6a oder des § 9 Absatz 1 Satz 3 Nummer 5 abgezogen werden können oder soweit ein Abzug nach Nummer 6b (Anm. Pierre: häusliches Arbeitsimmer) vorgenommen wird;

Zusammenfassung der Voraussetzungen

Zusammenfassend kannst Du als Selbständiger die HomeOffice-Pauschale für jeden Kalendertag nutzen,

- an dem Du Deine betriebliche oder berufliche Tätigkeit überwiegend in der häuslichen Wohnung ausgeübt hast und

- keine erste Tätigkeitsstätte außerhalb der Wohnung aufgesucht wird (bspw. Dein Büro).

überwiegend in der häuslichen Wohnung

Als überwiegend in der häuslichen Wohnung ausgeübt heißt: Du hast mehr als 50 % der tatsächlichen täglichen Tätigkeiten im HomeOffice verrichtet.

keine erste Tätigkeitsstätte aufgesucht

Suchst Du eine erste Tätigkeitsstätte außerhalb der Wohnung auf, darfst Du die HomeOffice-Pauschale nicht nutzen.

Typische Beispiele für die erste Tätigkeitsstätte sind Dein Büro oder Deine Werkstatt.

Genaue Definition: Die erste Tätigkeitsstätte ist der Ort, an dem Du dauerhaft typischerweise arbeitstäglich oder je Woche an zwei vollen Arbeitstagen oder mindestens zu einem Drittel Deiner regelmäßigen Arbeitszeit tätig bist. Ganz genau kannst Du es nachlesen unter Erste Betriebsstätte in der Einnahmen-Überschuss-Rechnung (EÜR)

Beispiele zur Nutzung der HomeOffice-Pauschale

Beispiel 1: Arbeitest Du Montag ausschließlich von zu Hause, kannst Du für diesen Tag die HomeOffice-Pauschale nutzen.

Beispiel 2: Arbeitest Du Dienstag im Büro, kannst Du keine HomeOffice-Pauschale nutzen.

Beispiel 3: Arbeitest Du Mittwoch früh von zu Hause aus und gehst nach dem Mittag ins Büro, kannst Du keine HomeOffice-Pauschale nutzen.

Höhe der HomeOffice-Pauschale

2020 bis 2022

Für die Wirtschaftsjahre 2020 bis 2022 beträgt die Pauschale 5 EUR pro Tag.

Für ein Kalenderjahr sind maximal 120 Tage zulässig.

Dies ergibt maximale pauschale Betriebsausgaben in Höhe von 600 EUR pro Jahr.

2023 und 2024

Mit dem Jahressteuergesetz 2022 wurde die HomeOffice-Pauschale grundlegend geändert.

Bisher wurde die Pauschale jahresweise verlängert. Dies ist nun nicht mehr der Fall.

Die Homeoffice-Pauschale wird ab 2023 entfristet und verstetigt.

Und ist damit vorerst fester Bestandteil der Betriebsausgaben.

Ab 2023 beträgt die HomeOffice-Tagespauschale 6 EUR pro Tag.

Für ein Kalenderjahr sind maximal 210 Tage zulässig.

Dies ergibt maximale Betriebsausgaben in Höhe von 1.260 EUR pro Jahr.

Zusätzlich wurde für das häusliche Arbeitszimmer eine HomeOffice-Jahrespauschale in Höhe von 1.260 € eingeführt. Mehr dazu weiter unten.

ebenfalls relevant

- Du kannst die Tagespauschale pro Kalendertag nur einmal nutzen. Auch wenn Du verschiedene betriebliche oder berufliche Tätigkeiten ausübst, kann sie nur einmal abgegzogen werden. Die Pauschale gilt also für Dich als Person und nicht für Dich in Deinen möglichen verschiedenen Rollen (Gewerbetreibender und Freiberufler und Angestellt).

- Die Pauschale kann jedoch pro Wohnung mehrmals genutzt werden. Arbeitest Du und eine weitere Person im HomeOffice kann jeder für seine Tätigkeit die Pauschale ansetzen.

- Wie bereits erwähnt. Suchst Du eine erste Tätigkeitsstätte außerhalb der Wohnung auf, darfst Du die HomeOffice-Pauschale nicht nutzen. Du darfst aber die Entfernungs-Pauschale beim Aufsuchen der ersten Tätigkeitsstätte nutzen. Das sind zwischen 30 und 38 Cent pro Entferungskilomenter (Stand 2024).

- Du darfst also entweder die HomeOffice-Pauschale oder die Entferungs-Pauschale nutzen.

- Beispiel 1: Wenn Dein Büro 10 KM von Deiner Wohnung entfernt liegt, kannst Du 3 € Entfernungspauschale für den Tag ansetzen (30 Cent * 10 KM). Die Nutzung der HomeOffice-Pauschale (6 €) würde Deinen Gewinn stärker mindern.

- Beispiel 2: Wenn Dein Büro 30 KM von Deiner Wohnung entfernt liegt, kannst Du 9,80 € Entfernungspauschale für den Tag ansetzen (30 Cent * 20 KM + 38 Cent * 10 KM). Die Nutzung der Entfernungs-Pauschale würde Deinen Gewinn stärker mindern.

- Zum Verständnis kannst Du den Unterschied zwischen Kilometerpauschale und Entfernungspauschale noch einmal nachlesen.

- Aufwendungen für eine Dienstreise (Verpflegungsmehraufwendungen oder Kilometerpauschale) kannst Du immer geltend machen. An Tagen an denen Du die HomeOffice-Pauschale nutzt und an Tagen, an denen Du die Entfernungspauschale nutzt.

- Damit Du die HomeOffice-Pauschale nutzen kannst, darfst Du keine Unterkunftskosten im Rahmen einer doppelten Haushaltsführung absetzen.

- Damit Du die HomeOffice-Pauschale nutzen kannst, darfst Du keine Aufwendungen für ein häusliches Arbeitszimmer absetzen (§ 4 Absatz 5 Satz 1 Nummer 6c Satz 3).

HomeOffice-Pauschale gilt auch für nebenberuflich Selbständige!

Leider war bei der Einführung der HomeOffice-Pauschale oft von Angestellten (und deren Werbekosten) die Rede. Und nicht von Selbständigen. Mittlerweile ist klar, dass die HomeOffice-Pauschale auch für Selbständige gilt. Dabei ist es egal, ob Du hauptberuflich oder nebenberuflich selbständig bist.

Alternative: Häusliches Arbeitszimmer nutzen

Wenn Du ein häusliches Arbeitszimmer nutzt, setzt Du nicht die HomeOffice-Pauschale als Tagespauschale ab.

Stattdessen kannst Du wählen. Du kannst

- die HomeOffice-Jahrespauschale in Höhe von 1.260 € / Jahr nutzen oder

- die tatsächlichen Kosten in voller Höhe absetzen.

Gesetzestext

Geregelt ist das häusliche Arbeitszimmer in § 4 Absatz 5 Satz 1 Nummer 6c:

Die folgenden Betriebsausgaben dürfen den Gewinn nicht mindern:

Aufwendungen für ein häusliches Arbeitszimmer sowie die Kosten der Ausstattung. 2Dies gilt nicht, wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. 3Anstelle der Aufwendungen kann pauschal ein Betrag von 1 260 Euro (Jahrespauschale) für das Wirtschafts- oder Kalenderjahr abgezogen werden. 4Für jeden vollen Kalendermonat, in dem die Voraussetzungen nach Satz 2 nicht vorliegen, ermäßigt sich der Betrag von 1 260 Euro um ein Zwölftel;

Voraussetzungen für ein häusliches Arbeitszimmer

Um die Kosten für ein häusliches Arbeitszimmer abzusetzen, muss das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit darstellen.

Dazu müssen die folgenden Punkte erfüllt sein:

- Es liegt ein abgeschlossener Raum vor.

- Der Raum gehört zu einer Privatwohnung.

- Der Raum ist wie ein Büro eingerichtet (Schreibtisch, Computer) und enthält wenig private Gegenstände.

- Der Raum wird nahezu ausschließlich (über 90%)

- zu beruflichen oder betrieblichen Zwecken genutzt wird.

- Du übst die prägenden Tätigkeiten Deines Berufs / Deiner Selbständigkeit hauptsächlich im Raum aus.

Wahlrecht

Sind diese Bedingungen erfüllt, die das Finanzamt übrigens sehr genau nimmt, kannst Du wie oben bereits erwähnt, auf die Nutzung der HomeOffice-Pauschale als Tagespauschale verzichten.

Stattdessen kannst Du wählen zwischen der HomeOffice-Jahrespauschale oder die tatsächlichen Kosten in voller Höhe absetzen.

Die Ausübung des Wahlrechts kann nur einheitlich für das gesamte Kalenderjahr erfolgen.

HomeOffice-Jahrespauschale

Die HomeOffice-Jahrespauschale beträgt 1.260 € pro Jahr. Du kannst diese Pauschale ohne weitere Nachweise abziehen.

Die HomeOffice-Jahrespauschale gilt seit dem 01.01.2023. Sie wurde mit dem Jahressteuergesetz 2022 beschlossen. Die Regelungen für das häusliche Arbeitszimmer bis 2022 können nachgelesen werden unter: Häusliches Arbeitszimmer in der EÜR bis 2022 absetzen

Für jeden vollen Kalendermonat, in dem die Voraussetzungen für den Abzug von Kosten für das häusliche Arbeitszimmer nicht vorliegen, ermäßigt sich auch die Jahrespauschale anteilig. Wenn Du bspw. nur 9 Monate in einem häuslichen Arbeitszimmer arbeitest, dann kannst Du 945 € ansetzen (1.260 € / 12 * 9).

Ein Abzug der Jahrespauschale ist nur einmalig pro Person möglich.

Die Jahrespauschale kann dagegen jede Person jährlich einmalig abziehen, auch wenn das Arbeitszimmer gemeinsam genutzt wird.

Bei mehreren Tätigkeiten (Gewerbetreibend und Freiberuflich) kann der Pauschbetrag jedoch nur einmalig geltend gemacht werden. Eine Aufteilung der Kosten oder der Jahrespauschale hat in diesem Fall grundsätzlich anhand des zeitlichen Aufwands für die einzelnen Tätigkeiten zu erfolgen.

Laut dem Schreibem vom BMF ist es jedoch nicht zu beanstanden, wenn ein Abzug aus Vereinfachungsgründen vollständig bei einer Tätigkeit erfolgt.

Tatsächlichen Kosten ansetzen

Wenn Deine tatsächlichen Kosten die HomeOffice-Jahrespauschale übersteigen, kannst Du diese Kosten ansetzen. Diese Regelung besteht unabhängig von der HomeOffice-Jahrespauschale seit vielen Jahren.

Möchtest Du die tatsächlichen Kosten absetzen, musst Du die Kosten nachweisen und entsprechend Belege sammeln. Du musst die Kosten für die Wohnung erfassen und anteilig aufs Arbeistzimmer umlegen. Dies ist ein Nachteil, der sich aber lohnen kann.

Übersteigen die tatsächlichen Kosten für Dein Arbeitszimmer die HomeOffice-Jahrespauschale nur gering, kannst Du darüber nachdenken, Dir den Aufwand zu sparen und einfach die Jahrespauschale nutzen.

Übersteigen die tatsächlichen Kosten für Dein Arbeitszimmer die HomeOffice-Jahrespauschale deutlich, ist es vermutlich besser, die tatsächlichen Kosten anzusetzen.

Nutzen mehrere Personen das häusliche Arbeitszimmer gemeinsam, können die tatsächlichen Kosten nur von dem Steuerpflichtigen abgezogen werden, der diese selbst getragen hat. Zahlungen von einem gemeinsamen Konto sind dem Schuldner zuzurechnen.

Zu den Kosten gehören:

- Raumkosten (anteilig Miete, Nebenkosten, Reinigungskosten) und

- Ausstattung wie Teppiche, Lampen und Regale

Arbeitsmittel wie PC, Scheibtsich oder Stuhl können immer voll abgesetzt werden. Diese sind unabhängig von der Voraussetzung des häuslichen Arbeitszimmers.

Luxuriöse Gegenstände können nicht abgesetzt werden.

HomeOffice-Pauschale in Anlage EÜR eintragen

2022

In der offiziellen Anlage EÜR 2022 findet sich in der Anleitung der Hinweis, dass die HomeOffice-Tagespauschale zur Kostenart Aufwendungen für ein häusliches Arbeitszimmer gehört (Zeile 70).

Diese Bezeichnung galt mehrere Jahre, da bis zur Einführung der Home-Office-Pauschale während der Corona-Pandemie nur die Kosten für das Arbeitzsimmer abgesetzt werden konnten. Da die Home-Office-Pauschale zu ihrer Einführung während der Corona-Pandemie als vorübergehendes Instrument angesehen wurde, erfolgte keine Anpassung der Bezeichnung.

2023

Die ursprünglich als vorübergehend angesehene Home-Office-Pauschale wurde 2023 verstetigt und bleibt damit vorerst erhalten.

Die HomeOffice-Tagespauschale und die HomeOffice-Jahrespauschale und die tatsächlichen Kosten für häusliches Arbeitszimmer gehören in der Anlage EÜR 2023 immer noch zusammen. Die Kostenart heißt jetzt aber Aufwendungen für die Tätigkeit in der häuslichen Wohnung (Zeile 63).

2024

Erfolgt die Aufteilung in zwei Ausgabearten.

- Zeile 65: Aufwendungen für ein häusliches Arbeitszimmer (siehe Anleitung) für

- die tatsächlichen Kosten für häusliches Arbeitszimmer bzw.

- die HomeOffice-Jahrespauschale

- Zeile 66: Tagespauschale für die Tätigkeit in der häuslichen Wohnung (siehe Anleitung) für

- die HomeOffice-Tagespauschale

- Der Begriff Wohnung aus dem Jahr 2023 entfällt wieder.

HomeOffice-Pauschale in Excel-Vorlage-EÜR pflegen

Ab der Excel-Vorlage-EÜR-2024

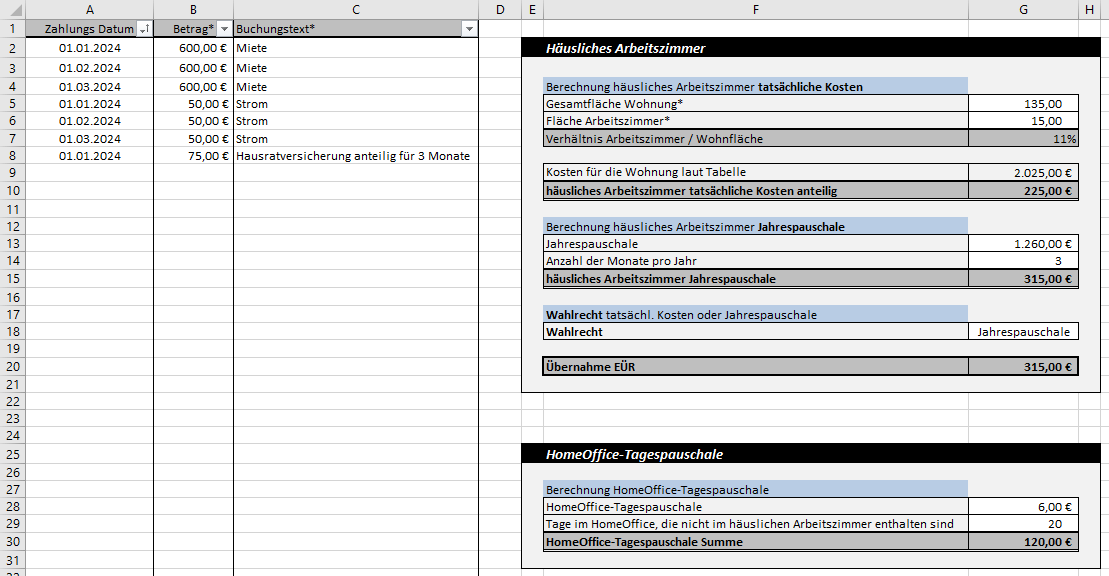

Mit der Excel-Vorlage-EÜR ab Version 2024 wurde das Arbeitsblatt „Arbeistzimmer – HomeOffice“ überarbeitet.

Der oben vorgestellte neue Sachverhalt, der ab 2023 gilt wird komplett inkl. Wahlrecht in der Excel-Vorlage abgebildet.

Siehe Screenshot.

Details zum Eintragen der Daten finden sich in der Bedienungsanleitung.

Bis Excel-Vorlage-EÜR-2023

In den Excel-Vorlagen-EÜR bis einschließlich Version 2023, kannst Du in der Tabelle EÜR eine weitere Zeile einfügen und dort den Wert per Hand eintragen.

Siehe Foto.

Du kannst für die Zeile die Nummer 71 im Jahr 2022 eintragen (Zeile 63 im Jahr 2023). Du könntest die Zeilennummer auch freilassen und die Vorlage würde trotzdem korrekt rechnen.

Wenn Du Hilfe dabei benötigst, kannst Du mich gerne kontaktieren.

Weiterführende Informationen

Weiterführende Infos zum Thema findest Du unter:

- Steuer-Merkblatt zu „Das beruflich oder betrieblich genutzte Arbeitszimmer“

- Steuer-Merkblatt zu „Homeoffice“

- Artikel von Deubner Steuern & Praxis zum BMF-Schreiben

- Schreibem vom BMF

Keine Steuerberatung

Dieser Beitrag stellt lediglich meine Sicht der Dinge und keine Steuerberatung dar. Alle Angaben sind ohne Gewähr. Die Verwendung der Informationen erfolgt auf Deine eigene Gefahr. Bitte kontaktiere bei Unklarheiten das Finanzamt oder einen Steuerberater. Bitte berücksichtigte auch, dass sich im Steuerrecht durch Gesetzgebung und Rechtsprechung regelmäßig etwas ändert.

Hallo zusammen,

der Artikel ist zwar etwas älter, aber ich fand ihn trotzdem sehr hilfreich. Was mich nur wundert: Warum fällt die HO-Pauschale laut den Angaben der Kollegin vom FA unter „bschränkt abziehbare“ Betriebsausgaben? Ich glaube, ich hatte sie letztes Jahr in die Rubrik „unbeschränkt abziehbare“ Betriebsausgaben gepackt. Das ist zwar (erstmal) durchgegangen – aber jetzt bin ich doch etwas unsicher, wich ich es bei dern nächsten EÜR machen soll.

Danke im Voraus & LG, Erik

Hallo Erik,

Du darfst nicht die vollen Kosten für das HomeOffice ansetzen, sondern nur eine Pauschale. Das heißt, die absetzbaren Kosten sind auf die Pauschale beschränkt. Daher „beschränkt abziehbare Betriebsausgaben“.

Wenn Du bei Deiner Steuererklärung als Bezeichnung HomeOffice-Pauschale eingegeben hast, erkennen die Mitarbeiter beim Finanzamt vielleicht, dass es nur an der falschen Stelle steht. Vermutlich sind sie auch großzügiger, da das Thema noch recht neu ist.

Ich habe Deinen Kommentar zum Anlaß genommen, noch einmal zu recherchieren und habe herausgefunden, dass in der Anlage EÜR 2021 und 2022 sogar ein Hinweis enthalten ist, in welcher Zeile die Pauschale stehen muss. Es ist Zeile 70. Ich habe den Artikel entsprechend aktualisiert. Danke für Deine Mithilfe :)

VG Pierre

Hi Pierre,

super – vielen Dank für die schnelle Antwort und für’s Gegenchecken in der EÜR 2021 und 2022.

Ich habe tatsächlich „Homeoffice-Pauschale“ als bezeichnung angegeben – daher kam dann halt auch die Verwunderung, denn die Pauschale kann ich ja voll abziehen. Von daher war (für mich) klar, dass dieser Posten zu den „voll abzugsfähigen“ Kosten zählen muss.

OK, dann werde ich bei der nächsten EÜR mein Glück mit der von Dir genannten Zeile 70 versuchen.

Danke nochmals & viele Grüße!

-Erik

Hallo Pierre,

danke für deinen Artikel.

Für nebenberuflich selbständige, die sowohl als Arbeitnehmer (AN), als auch als Selbständige das Homeoffice wahrgenommen haben….

Bisher hatte ich als AN die Home-Office Pauschale in Anlage N eingetragen.

Als Selbständiger kommt hinzu diese in der Anlage EÜR zu integrieren.

Bleibt es dabei, diese zweimal einzutragen, bzw. wird nachher die Summe beider auf max. abziehbare 600€ gedeckelt?

Bzw. dabei würde mich jetzt auch noch als Alternative interessieren:

Als nebenberuflich (50%) gewerbetreibender Einzel-Kleinunternehmer, wann / in welchem Umfang / nach welchen Kriterien kann ein häusliches Arbeitszimmer steuerlich geltend gemacht werden?

VG

Niels

Hallo Niels,

ich glaube nicht, dass die Pauschale zwei mal genutzt werden kann. Ich bin mir jedoch nicht sicher.

Um weiter in das Thema einzusteigen, empfehle ich Dir die Merkblätter „Homeoffice“ und „Beruflich genutztes Arbeitszimmer“ unter folgendem Link: https://www.pierretunger.com/cms/steuer-merkblaetter/

VG Pierre

Vielen Dank für diesen Tipp! Ich hatte mich schon gefragt, wo ich die Pauschale eintragen soll, denn alle gängigen Vorschläge passen ja nicht.

Ich werde es jetzt so machen..

Viele Grüße aus Hamburg

Mich würde noch interessieren, was hier alles als Arbeitstag zählt: nur die Tage, die ich in Rechnung stelle, oder auch Tage für Weiterbildung / Steuererklärung / Administratives? Es ist ja die Rede von „betriebliche oder berufliche Tätigkeit“.

Hallo Wolfgang,

nach meinem Verständnis umfasst die betriebliche Tätigkeit auch Zeiten, die nicht abrechenbar sind. Wichtig ist meiner Meinung nach, dass die Tätigkeit durch den Betrieb veranlasst ist. Bei administrativen Tätigkeiten wie Abrechnung, Arbeitsvorbereitung oder Akquise ist dies der Fall. Bei Steuererklärung und Weiterbildung ist bzw. kann auch ein Teil privat veranlasst sein. Sollte meinem Verständnis nach aber trotzdem passen.

VG Pierre

Vielen Dank für den interessanten Einblick.

Wie stehst Du zu folgendem Sachverhalt:

Ich übe eine nebenberufliche, selbstständige Tätigkeit aus, welche ich generell nur zu Hause („am Küchentisch“) oder direkt beim Kunden ausübe.

Während Corona erfolgte die Tätigkeit, im reduzierten Umfang, aber nur noch von zu Hause aus.

Für meinen Hauptjob bin ich auch während Corona normal in den Betrieb gefahren.

Mein Nebengewerbe habe ich dann (wie bisher auch) am Abend oder Wochenende von zu Hause aus ausgeübt.

Kann ich für mein Nebengewerbe die Homeoffice-Pauschale geltend machen?

– Obwohl ich auch vor Corona oft nur von zu Hause aus gearbeitet habe

– Obwohl ich am gleichen Tag meinen Haupterwerbe außerhalb der Wohnung nachgegangen bin?

– Wenn vorhergehender Punkt verneint wird, kann ich die Pauschale dann zumindest für Samstag oder Sonntage, an welchen ich daheim gearbeitet habe, geltend machen?

Sehr verzwickt das Ganze und über eine kurze und unverbindliche Einschätzung Deinerseits würde ich mich freuen.

Dankeschön,

Jörg

Hallo Jörg,

ich vermute, dass Du die Pauschale nutzen kannst, auch wenn Du vor Corona am Küchentisch gearbeitet hast.

Wenn Du an dem Tag aber außerhalb gearbeitet hast, ist die Pauschale wahrscheinlich nicht nutzbar. Denn dann warst Du ja nicht ausschließlich zu Hause.

Für Samstag und Sonntag spricht meiner Meinung nach nichts dagegen. Aber wie gesagt, ich bin kein Steuerberater.

VG Pierre

Hallo! Was ich bisher noch nirgends zur Pauschale gefunden habe: wie ist es mit Freiberuflern, die sowieso ausschließlich zu Hause arbeiten, also gar keine Betriebsstätte haben? Ich bin Texterin und nur ganz selten bei Kunden vor Ort, zB in Praxen oder Kanzleien, um die Anforderungen zu besprechen. Kann ich da die Pauschale dennoch nutzen? LG

Hallo Chloe,

ich gehe davon aus. Der Gedanke hinter der Pauschale ist, dass im HomeOffice Kosten entstehen für bspw. Heizung und Strom, die man dem Arbeitnehmer nicht zumuten wollte. Für uns Selbständige ist dies nichts neues. Aber nun können wir diese Kosten auch berücksichtigen.

Im Text oben steht:

„… kann der Steuerpflichtige für jeden Kalendertag, an dem er seine betriebliche oder berufliche Tätigkeit ausschließlich in der häuslichen Wohnung ausübt und keine außerhalb der häuslichen Wohnung gelegene Betätigungsstätte aufsucht …“

Wenn Du immer im Home-Office bist, arbeitest Du ja in der häuslichen Wohnung und besuchst keine Betriebsstätte. ABER: Die Frage ist, ob die Betriebsstätte außerhalb der Wohnung grundsätzlich vorhanden sein muss. Davon gehe ich aber nicht aus. Bin aber nicht sicher. Bin kein Steuerberater.

Wenn Du hier andere Infos hast oder noch findest, würde ich mich freuen, wenn Du diese mit mir / uns teilst.

Freue mich über Rückmeldung.

VG Pierre

Hallo Pierre,

ich bin nebenberuflich selbstständig (die Tätigkeit wird ausschließlich im Homeoffice ausgeführt), brauche jedoch wegen meines geringen Gewinns keine EÜR beim Finanzamt einreichen, sondern nur die Höhe des Gewinns angeben.

Nun habe ich folgende Fragen:

– Kann ich die Homeoffice-Pauschale selstständig bei meiner Gewinnermittlung von meinen Einnahmen abziehen?

– Gilt hier auch der Pauschbetrag von 1000€, also kann ich die Homeoffice-Pauschale nur dann von meinen Einnahmen abziehen, wenn die Werbungskosten 1000€ übersteigen?

– Zur Berechnung der Homeoffice-Pauschale: Wenn ich die Tätigkeit z.B. an 50 Tagen für jeweils 4 Stunden ausgeführt habe, kann ich die Homeoffice-Pauschale dann mit 5€ mal 50 Tage berechnen oder nur mit 2,50€ mal 50 Tage, da ich nur 4 statt 8 Stunden gearbeitet habe?

Vielen Dank für deine Weiterhilfe!

Hallo Dunya,

dass man als Unternehmer keine EÜR abgeben muss, weil der Gewinn so gering ist, ist mir völlig neu und ich kann es nicht so richtig glauben. Da ja auch eine EÜR abgegeben werden muss, wenn ein Betriebs-Ergebnis negativ ist. Vielleicht verwechselst Du es mit der Pflicht zur elektronischen Übermittlung, die grundsätzlich für jeden gilt, der eine EÜR abgibt. Du kannst bei geringen Einnahmen von der Härtefall-Regelung gebrauch machen. Aber abgeben musst Du die EÜR trotzdem, eben nur nicht elektronisch.

Nun zu Deinen Fragen:

– Die Homeoffice-Pauschale ist eine Betriebsausgabe und Du musst sie bei der Gewinnermittlung von Deinen Einnahmen abziehen.

– Die 1.000 € Pauschbetrag heißen Werbungskosten und sind aus der Einkunftsart „Einkommen aus nichtselbständiger Tätigkeit“. Also aus dem Angestelltendasein. Dieser Pauschbetrag steht Dir als selbständiger nicht zur Verfügung. Anders ist dies, wenn Du als Angestellter im Homeoffice bist. Aber das sprengt den Rahmen.

– Soweit mir bekannt, kannst Du die Pauschale für jeden Tag nutzen, an dem Du Deine Tätigkeit ausschließlich in der häuslichen Wohnung ausübst und keine Betriebsstätte aufsuchst. Eine Mindestarbeitsdauer lese ich da nicht raus.

Ich hoffe, ich konnte helfen.

VG Pierre

Hallo Pierre,

ganz vielen Dank für deine schnelle hilfreiche Antwort!

Ich bin noch recht neu in der Materie und kenne mich noch nicht so gut aus.

Nun ist mir noch eine Frage gekommen:

Darf ich in meiner Gewinnermittlung zusätzlich zur Homeoffice-Pauschale auch noch die Kosten für ein häusliches Arbeitszimmer als Ausgaben von meinen Einnahmen abziehen? Oder sind diese Kosten bereits durch die HomeofficePauschale abgedeckt?

Ganz herzlichen Dank für deine Weiterhilfe!

Hallo Dunya,

darauf gehe ich oben im Text genau ein.

VG Pierre

Hi Pierre,

Danke für den Hinweis – hab ich sofort versucht in meiner Buchhaltung unterzubringen.

Weißt Du zufällig, welches Buchungskonto man beim SKR03 nehmen muss/kann? Bin mir etwas unsicher…

Viele Grüße

Heike

Hey Heike,

in der EÜR ist es „Sonstige beschränkt abziehbare Betriebsausgaben“. Ob es dies beim SKR03 auch gibt, kann ich Dir nicht sagen. Aber ich würde es vermuten.

Liebe Grüße … Pierre